Bilanço Nedir? (Genel Muhasebe)

Bilanço nedir, nasıl hazırlanır? Aktif, pasif ve özkaynak kavramlarını öğrenin. Muhasebe öğrencileri için anlaşılır bilanço rehberi burada!

🔹 Bilanço Nedir?

Bilanço, bir işletmenin belli bir tarihteki mali durumunu gösteren temel finansal tablodur. İşletmenin sahip olduğu varlıkları (aktifler) ve bu varlıkların hangi kaynaklardan (pasifler) sağlandığını sistematik biçimde gösterir.

Bilanço iki ana bölümden oluşur:

- Aktif (Varlıklar): İşletmenin sahip olduğu değerlerdir.

- Pasif (Kaynaklar): İşletmenin bu varlıkları hangi kaynaklardan elde ettiğini gösterir (borçlar + özkaynaklar).

Temel bilanço denklemi:

📊 Varlıklar = Borçlar + Özkaynaklar

🔹 Bilanço Türleri

Bilanço türleri, hazırlanma amacı ve biçimine göre sınıflandırılır:

- Düzenlenme Amacına Göre:

- Muhasebe Bilançosu: Dönem sonunda hazırlanan resmi tablodur.

- Vergi Bilançosu: Vergi mevzuatına göre düzenlenir.

- Fonksiyonel Bilanço: İşletme içi analiz ve planlama amacıyla hazırlanır.

- Şekline Göre:

- T-A Tipi Bilanço (Hesap Tipi): Aktif ve pasifler iki ayrı sütunda yer alır.

- Dikey Bilanço: Tüm kalemler tek sütun halinde yukarıdan aşağıya sıralanır.

🔹 Aktif (Varlıklar)

Aktifler, işletmenin sahip olduğu ekonomik değerleri ifade eder. İki ana gruba ayrılır:

1. Dönen Varlıklar

Kısa vadede (genellikle bir yıl içinde) paraya çevrilebilen varlıklardır.

Örnekler:

- Nakit ve Nakit Benzerleri (kasa, banka)

- Ticari Alacaklar

- Stoklar

- Diğer Dönen Varlıklar

2. Duran Varlıklar

Bir yıldan daha uzun süre işletmede kullanılacak olan varlıklardır.

Örnekler:

- Maddi Duran Varlıklar (bina, araç, makine)

- Maddi Olmayan Duran Varlıklar (patent, marka)

- Mali Duran Varlıklar (uzun vadeli yatırımlar)

💡 Duran varlıklar, işletmenin üretim kapasitesini artıran ve uzun vadede fayda sağlayan kalemlerdir.

🔹 Pasif (Kaynaklar)

Pasifler, işletme varlıklarının hangi finansman kaynaklarıyla sağlandığını gösterir. İki temel gruba ayrılır:

1. Kısa Vadeli Yabancı Kaynaklar

Bir yıl içinde ödenmesi gereken borçlardır.

Örnekler:

- Ticari Borçlar

- Kısa Vadeli Banka Kredileri

- Vergi Borçları

2. Uzun Vadeli Yabancı Kaynaklar

Vadesi bir yıldan uzun olan borçlardır.

Örnekler:

- Uzun Vadeli Krediler

- Tahvil Borçları

- Finansal Kiralama Borçları

3. Özkaynaklar

İşletme sahipleri tarafından konulan sermaye ve elde tutulan kârları ifade eder.

Örnekler:

- Ödenmiş Sermaye

- Yedek Akçeler

- Geçmiş Yıllar Kârları veya Zararları

- Dönem Net Kârı veya Zararı

💡 Özkaynak, işletmenin borçlanmadan sahip olduğu varlık değeridir. Finansal güvenliğin en önemli göstergesidir.

🔹 Bilanço Hazırlama Adımları

Bir bilançonun doğru ve düzenli hazırlanması için izlenmesi gereken temel adımlar şunlardır:

- Dönem Sonu Envanterinin Çıkarılması:

Tüm varlıklar ve borçlar envanter listeleriyle tespit edilir. - Değerleme İşlemleri:

Varlık ve borçların değerleri muhasebe ilkelerine göre hesaplanır. - Düzenleyici Hesapların Belirlenmesi:

Alacaklar, şüpheli alacak karşılıkları gibi kalemlerle düzeltilir. - Mizan Hazırlama:

Dönem sonu hesap bakiyeleri tek bir tabloda toplanır. - Bilanço Düzenleme:

Mizan verileri kullanılarak aktif ve pasif kalemleriyle bilanço hazırlanır.

🔹 Bilanço Analizi

Bilanço sadece bir tablo değildir; aynı zamanda işletmenin finansal sağlığını analiz etmeyi sağlar.

Analiz yöntemleri:

- Likidite Oranları: Nakit yeterliliğini ölçer.

- Kaldıraç Oranları: Borç/özkaynak dengesini inceler.

- Karlılık Oranları: Sermayenin ne kadar verimli kullanıldığını gösterir.

🔹 Bilanço İlkeleri

Bilanço hazırlanırken şu temel muhasebe ilkelerine dikkat edilmelidir:

- Dönemsellik İlkesi

- Tarafsızlık ve Belgelendirme İlkesi

- Tutarlılık İlkesi

- Tam Açıklama İlkesi

- Maliyet Esası İlkesi

🔹 Sonuç

Bilanço, işletmenin mali durumunu doğru yorumlamak için en güvenilir araçtır.

Yatırımcılar, yöneticiler ve denetçiler için finansal kararların temelini oluşturur.

Düzenli, doğru ve ilkelerle uyumlu bir bilanço; işletmenin finansal istikrarını, güvenilirliğini ve sürdürülebilirliğini ortaya koyar.

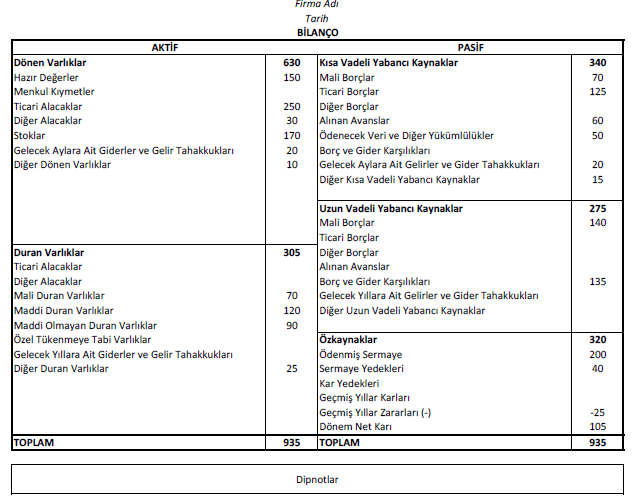

Örnek Bilanço

SONRAKİ KONU

Benzer Konular

Amortisman nedir, neden ayrılır, nasıl hesaplanır? Amortisman türleri ve muhasebe kayıtlarıyla detaylı anlatım.

Muhasebenin temel kavramları ve ilkeleri hakkında detaylı bilgi edinin. Sosyal sorumluluk, kişilik, dönemsellik, maliyet esası gibi muhasebe kavramlarını öğrenin.

Kâr dağıtım tablosu; işletmenin dönem sonunda elde ettiği net kârın, vergiler, yedek akçeler ve ortaklara dağıtılan temettüler arasında nasıl paylaştırıldığını gösteren mali tablodur. Bu içerikte; kâr dağıtım tablosunun tanımı, amacı, unsurları, hazırlanış aşamaları, yasal ve ihtiyari yedek akçe hesaplamaları ile uygulamalı muhasebe kayıtları örneklerle açıklanmıştır. Öğrenciler ve muhasebe profesyonelleri için...

Finansal analiz, işletmenin mali tablolarını inceleyerek kârlılık ve finansal durumu değerlendirme sürecidir. Türleri ve amaçlarını öğrenin.

Mizan tek düzen hesap planında yer alan hesapların borç ve alacak bakiyelerinin bir tabloya yazılmasını ve yapılan işlemlerin kontrolünü sağlayan bir tablodur diye tanımlanabilir.

Maliyet muhasebesi ile genel muhasebe, işletmelerde farklı amaçlara hizmet eden iki muhasebe dalıdır. Bu içerikte; her iki muhasebe türü amaçları, kapsamları, kullanıcıları ve raporlama özellikleri açısından karşılaştırılmıştır. Öğrenciler ve muhasebe uygulayıcıları için, bu iki sistem arasındaki farkların ve aralarındaki ilişkinin anlaşılması hedeflenmiştir.

Bir Yorum Yazın

Ziyaretçi Yorumları - 0 Yorum