Temel Bilgiler

Amortisman nedir, neden ayrılır, nasıl hesaplanır? Amortisman türleri ve muhasebe kayıtlarıyla detaylı anlatım.

E-Fatura nedir, kimler e-faturaya geçmek zorunda? 2026 yılı güncel ciro sınırları, başvuru şartları ve e-fatura geçiş süreci bu rehberde.

Finansal analiz, işletmenin mali tablolarını inceleyerek kârlılık ve finansal durumu değerlendirme sürecidir. Türleri ve amaçlarını öğrenin.

Maliyet muhasebesinde üretilen mal veya hizmetin maliyeti; ilk madde ve malzeme, işçilik ve genel üretim giderlerinden oluşur. Bu içerikte maliyet unsurları tanımlanmış, her bir unsur uygulamalı örnekler ve muhasebe kayıtlarıyla açıklanmıştır. Amaç, öğrencilerin maliyet hesaplamasını pratik olarak kavramasını sağlamaktır.

Maliyet muhasebesi ile genel muhasebe, işletmelerde farklı amaçlara hizmet eden iki muhasebe dalıdır. Bu içerikte; her iki muhasebe türü amaçları, kapsamları, kullanıcıları ve raporlama özellikleri açısından karşılaştırılmıştır. Öğrenciler ve muhasebe uygulayıcıları için, bu iki sistem arasındaki farkların ve aralarındaki ilişkinin anlaşılması hedeflenmiştir.

Maliyet muhasebesi; işletmelerde üretilen mal veya hizmetlerin maliyetlerinin doğru şekilde hesaplanması, izlenmesi ve kontrol edilmesini sağlayan muhasebe dalıdır. Bu içerikte maliyet muhasebesinin tanımı, amacı, kapsamı, maliyet unsurları ve işletmeler açısından önemi sade ve öğretici bir anlatımla ele alınmıştır. Maliyet muhasebesi, özellikle üretim işletmelerinde fiyatlandırma, kârlılık analizi ve yönetim kararları için...

(110–118 Hesaplar için Uygulamalı Muhasebe Rehberi) 1. Menkul Kıymet Kavramı Menkul kıymetler; işletmelerin kısa vadeli yatırım veya geçici değer artışı sağlamak amacıyla edindikleri, piyasada alınıp satılabilen finansal varlıklardır. Tekdüzen Hesap Planı’nda menkul kıymetler, Dönen Varlıklar grubu içerisinde yer alır. Bu varlıklar genellikle nakde kolayca çevrilebilir, değerleri piyasa koşullarına göre değişebilir...

Finansal kiralama muhasebesi nedir? Leasing işlemlerinin muhasebeleştirilmesi, kullanılan hesaplar, anapara–faiz ayrımı ve uygulama mantığı örneklerle anlatılmaktadır.

Kâr dağıtım tablosu; işletmenin dönem sonunda elde ettiği net kârın, vergiler, yedek akçeler ve ortaklara dağıtılan temettüler arasında nasıl paylaştırıldığını gösteren mali tablodur. Bu içerikte; kâr dağıtım tablosunun tanımı, amacı, unsurları, hazırlanış aşamaları, yasal ve ihtiyari yedek akçe hesaplamaları ile uygulamalı muhasebe kayıtları örneklerle açıklanmıştır. Öğrenciler ve muhasebe profesyonelleri için...

Kâr Dağıtım Tablosu, işletmelerin dönem sonunda elde ettiği net kârın nasıl dağıtıldığını gösteren mali tablodur. Öğrenciler ve muhasebe uzmanları için sade ve teknik anlatımıyla açıklanmıştır.

Özkaynak değişim tablosu, işletmenin sermaye yapısındaki değişimleri gösteren finansal tablodur. Sermaye, yedekler ve kâr dağıtımı adımlarını öğrenin.

Nakit akış tablosu, işletmenin nakit giriş ve çıkışlarını gösteren önemli bir finansal tablodur. Nakit akışı analizi ve raporlama adımlarını detaylı öğrenin.

Gelir tablosu, işletmenin dönemsel gelir ve giderlerini gösteren temel finansal tablodur. Gelir tablosu kalemleri, hazırlama adımları ve örneğiyle açıklama.

Finansal tablolar hakkında detaylı bilgi. Bilanço, gelir tablosu, nakit akış tablosu ve öz kaynak değişim tablosu ile işletmenizin mali durumunu analiz edin.

Genel muhasebe kapsamında defter tutma ve kayıtlar hakkında detaylı bilgi. Yevmiye defteri, defter-i kebir, envanter defteri ve e-defter süreçlerini öğrenin.

Muhasebenin temel kavramları ve ilkeleri hakkında detaylı bilgi edinin. Sosyal sorumluluk, kişilik, dönemsellik, maliyet esası gibi muhasebe kavramlarını öğrenin.

Bütçe, gelir ve giderlerin planlanmasını sağlayan mali bir tablodur. Bu yazıda bütçenin tanımı, amaçları, türleri ve nasıl hazırlanacağı detaylı şekilde anlatılmaktadır.

Muhasebede Tahakkuk Esasına Göre Gelir Kaydı İşletmelerin doğru kâr-zarar analizi yapabilmesi için sadece gerçekleşmiş işlemler değil, henüz tahsil edilmemiş ama hak edilmiş gelirlerin de muhasebeleştirilmesi gerekir. İşte bu noktada devreye gelir tahakkuku girer. Bu yazıda, gelir tahakkukunun ne olduğunu, neden önemli olduğunu ve nasıl uygulandığını detaylıca anlatıyoruz. Gelir Tahakkuku Nedir?...

Dönemsellik İlkesi Nedir? Muhasebenin Temel Taşlarından Biri İşletmelerin sağlıklı kararlar alabilmesi, yatırımcıların ve diğer paydaşların güvenilir bilgiye ulaşabilmesi için doğru ve tutarlı finansal raporlamaya ihtiyaç vardır. İşte bu noktada muhasebenin temel ilkelerinden biri olan dönemsellik ilkesi devreye girer. Bu yazımızda, dönemsellik ilkesinin ne olduğunu, neden önemli olduğunu ve işletmeler için...

1. Sürekli Envanter Yöntemi (Devamlı Envanter Yöntemi) Sürekli envanter yöntemi, stokların ve maliyetlerin anlık izlendiği muhasebe sistemidir. Satış ve maliyet kayıtları eş zamanlı yapılır. Bu yöntemde, her alış ve satış işlemi anında kaydedilir. Stok ve maliyet bilgileri sürekli güncel tutulur. Stoklar anlık olarak takip edilir. Satış yapıldığında, hem satış hem...

E-Arşiv fatura düzenlenirken hâlâ bazı konularda tereddütler yaşanıyor. Küçük esnafında kullanmak zorunda kaldığı E-Arşiv faturadaki çekinceleri şu şekilde sıralayabiliriz. E-Arşiv faturanın Sevk İrsaliyesi yerine geçmesinin şekil şartları var mı? Düzenlenen E-Arşiv faturanın iptal edilme süresi var mı? E-Arşiv faturaya itiraz edilebilir mi? Geriye dönük tarihe E-Arşiv fatura düzenlenir mi? Bu...

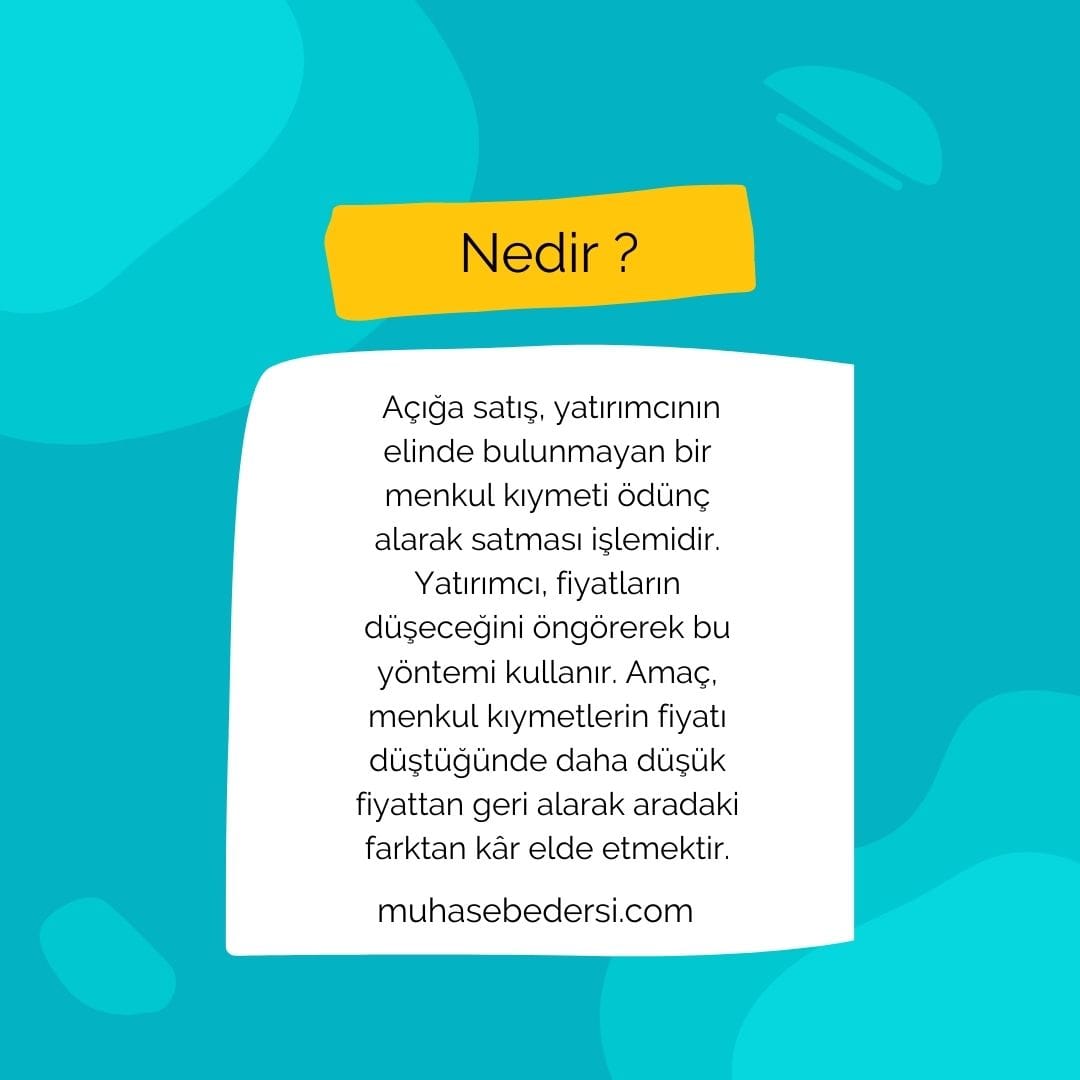

Açığa satış, yatırımcının fiyat düşüşünden kazanç sağladığı bir stratejidir. Bu yazıda açığa satış nedir, nasıl yapılır ve riskleri nelerdir açıklıyoruz.

Arbitraj Kısaca bahsetmek gerekirse, Arbitraj, aynı varlığın farklı piyasalardaki fiyat farklarından yararlanarak kâr elde etme stratejisidir. Temelde, yatırımcı bir piyasada düşük fiyattan alım yapıp, aynı anda başka bir piyasada daha yüksek fiyata satarak risksiz kâr sağlamayı hedefler. Arbitrajın temel türleri şunlardır: Arbitraj teorik olarak risksiz gibi görünse de, pratikte fiyat...

Enflasyon Muhasebesi Nedir ? Nasıl Bir Çalışma Yapmamız Gerekir? Enflasyon Muhasebesinin ne olduğunu anlamak için öncelikle enflasyonun ne olduğunu bilmemiz gerekir. Enflasyon kısaca fiyat seviyelerinin artması, alım gücünün azalması ve en önemlisi para biriminin mal veya hizmet karşısında değer kaybetmesi şeklinde açıklanabilir.

İşletmenin Tanımı: İnsanların ihtiyaçlarını karşılayan ve kâr veya topluma sosyal fayda sağlamak için üretim faktörlerini planlı ve sistemli bir şekilde bir araya getirerek, ekonomik mal ve hizmet üreten veya pazarlamak için faaliyette bulunan kuruluşlara işletme denir. İşletmenin Temel Amaçlarını Aşağıdaki Gibi Sıralayabiliriz: Kar Sağlama: İşletmelerin en temel amacı kar sağlamaktır....

12