Muhasebe Nedir? Tanımı, Fonksiyonları ve Temel Kavramlar

Muhasebe Nedir? Muhasebenin Tanımı

Muhasebe; işletmelerin veya kurumların mali nitelikteki tüm işlemlerini para cinsinden ifade ederek kaydeden, sınıflandıran, özetleyip raporlayan, sonuçlarını analiz ederek yorumlayan bir bilim dalıdır.

Muhasebenin işlevini yerine getirebilmesi için bazı görevleri vardır. Bu görevler “muhasebenin fonksiyonları” olarak adlandırılır. Muhasebenin fonksiyonları; kaydetme, sınıflandırma, özetleme ve raporlama olmak üzere dört temel grupta incelenir.

Muhasebenin Fonksiyonları

Kaydetme Fonksiyonu

Finansal işlemlerin belgelerden yararlanarak muhasebe sistemine uygun biçimde defterlere kaydedildiği aşamadır. Muhasebenin ilk ve en kritik fonksiyonudur. Doğru ve eksiksiz kayıt tutulmadığında diğer aşamaların geçerliliği kalmaz. Yapılan her işlem muhasebe sistemi içinde mutlaka kayda alınmalıdır ve bu kayıtlar belgelere dayanmalıdır. Sistemde iki temel kayıt yöntemi vardır: tek taraflı kayıt ve çift taraflı kayıt.

Sınıflandırma Fonksiyonu

Kayıt altına alınan veriler belirli zamanlarda derlenip özelliklerine göre gruplandırılır. Böylece farklı nitelikteki işlemler birbirine karışmadan ayrı gruplar halinde incelenir. Bu sınıflandırma, muhasebe defterlerinden büyük deftere (defteri kebir) aktarılarak yapılır.

Özetleme Fonksiyonu

Sınıflandırılmış veriler dönem sonunda bir araya getirilip özetlenir. Bu sayede hem yapılan işlemlerin kontrolü sağlanır hem de sonuçlara hızlıca ulaşılır. Dönem boyunca yüzlerce, hatta binlerce işlem yapılabileceğinden, tek tek incelemek yerine özet tablolar kullanmak büyük kolaylık sağlar. Bu aşama genellikle mizan aracılığıyla gerçekleştirilir.

Raporlama Fonksiyonu

Kaydedilen, sınıflandırılan ve özetlenen veriler raporlanarak işletme yönetimine sunulur. Raporlama, muhasebe sürecinin son ve yorumlama aşamasıdır. Hazırlanan raporlar işletmenin mali durumunu ortaya koyar ve yöneticilerin geleceğe yönelik karar almasına yardımcı olur. Bu aşamada kullanılan en temel mali tablolar bilanço ve gelir tablosudur.

Muhasebenin Temel Kavramları

1. Sosyal Sorumluluk

İşletme faaliyetlerini yürütürken sorumluluk bilinciyle hareket etmeli, doğru ve tarafsız bilgi sunmalıdır. Muhasebe verileri insanları yanıltmamalı, hem hukuki hem vicdani sorumluluk taşır.

2. Kişilik

İşletme, sahiplerinden ve ortaklardan bağımsız bir tüzel kişiliğe sahiptir. Yapılan işlemler işletme adına yürütülür.

3. İşletmenin Sürekliliği

İşletmeler süreklilik esasıyla kurulur. Sahiplerinin hayatı sona erse bile işletme varislerce devam ettirilebilir.

4. Dönemsellik

İşletmenin süresiz kabul edilen ömrü dönemlere ayrılır. Her dönem için gelir ve giderler ayrı hesaplanarak dönemsel kar veya zarar bulunur.

5. Parayla Ölçme

Kayda alınacak tüm işlemler ulusal para birimi ile ifade edilmelidir.

6. Maliyet Esası

İşletmenin elde ettiği varlıklar maliyet bedeli üzerinden kaydedilir. Piyasa şartları değişirse maliyet yeniden belirlenebilir.

7. Tarafsızlık ve Belgelendirme

Tüm işlemler fatura, makbuz gibi belgelerle desteklenmeli ve gerçeği yansıtmalıdır.

8. Tutarlılık

Muhasebe yöntemleri ve politikaları dönemden döneme aynı şekilde uygulanmalıdır. Değişiklik yapılırsa gerekçesi açıklanmalıdır.

9. Tam Açıklama

Mali tablolar, ilgililerin anlayabileceği kadar açık ve detaylı olmalıdır. Önemli bilgiler saklanmamalıdır.

10. İhtiyatlılık

Riskler göz önünde bulundurulmalı, gelirler gerçekleşmeden kaydedilmemeli, olası zararlar için karşılık ayrılmalıdır.

11. Önemlilik

Küçük tutarlar bile mali tabloların doğru yorumlanması için önemliyse muhasebeleştirilmelidir.

12. Özün Önceliği

Kayıt yapılırken şekilden çok işlemin gerçek niteliği dikkate alınmalıdır. Örneğin alacak şüpheli hale gelmişse, tahsil edileceğine inanılıyor olsa bile şüpheli alacak kaydı yapılmalıdır.

Benzer Konular

💸 159 – Verilen Sipariş Avansları Nedir? Muhasebe İşleyişi ve Örnek Kayıtlar 📌 Tanım 159 Verilen Sipariş Avansları Hesabı, işletmenin ileride teslim alınacak mal veya hizmetler için satıcılara önceden ödediği tutarların izlendiği hesaptır. Bu hesap, bir varlık hesabı olup, henüz teslim alınmayan mal veya hizmetler karşılığında ödenmiş bedelleri gösterir. 🔍...

Bu yazımızda Tek Düzen Hesap Planında yer alan 122 – ALACAK SENETLERİ REESKONTU HESABI (-) hakkında bilgi vereceğiz.

224 Kazanılmamış Finansal Kiralama Faiz Gelirleri Hesabı (-) Nedir? | Muhasebe Kayıtları ve Örnekler

224 Kazanılmamış Finansal Kiralama Faiz Gelirleri Hesabı (-) Nedir? | Muhasebe Kayıtları ve Örnekler 🔹 Hesap Tanımı 224 Kazanılmamış Finansal Kiralama Faiz Gelirleri (-) hesabı, finansal kiralama (leasing) işlemlerinde henüz tahakkuk etmemiş, gelecekte dönemler itibarıyla gelir olarak kaydedilecek faiz tutarlarının izlendiği pasif karakterli bir düzeltici hesaptır. Bu hesap, finansal kiralama...

239 Şüpheli Diğer Alacaklar Karşılığı Hesabı nedir? Ticari olmayan alacaklar için karşılık ayrılması, iptali ve muhasebe kayıtları.

256 Diğer Maddi Duran Varlıklar Hesabı nedir? Sınıflandırılamayan maddi duran varlıkların muhasebeleştirilmesi ve örnek kayıtlar.

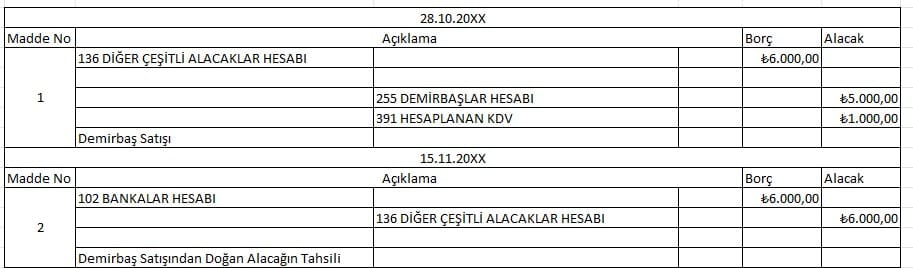

Bu yazımızda Tek Düzen Hesap Planında yer alan 136 – DİĞER ÇEŞİTLİ ALACAKLAR HESABI hakkında bilgi vereceğiz. Bu hesap, Ticari olmayıp yukarıda sayılan hesaplardan herhangi birine dahil edilemeyen alacakların izlendiği hesaptır. İşleyişi :İşletme lehine doğan alacaklar bu hesaba borç; tahsilatlar alacak kaydedilir. Örnek ClickHaber Ltd.Şti. 28.10.2024 tarihinde 5.000,00 TL değerinde ofiste...

Bir Yorum Yazın

Ziyaretçi Yorumları - 0 Yorum