118 DİĞER MENKUL KIYMETLER HESABI

Bu yazımızda Tek Düzen Hesap Planında yer alan 118 – DİĞER MENKUL KIYMETLER HESABI hakkında bilgi vereceğiz.

Bu hesap hisse senetleri, kamu ve özel sektör tarafından çıkarılmış bulunan tahvil, bono ve senetlerin dışındaki diğer menkul kıymetlerin takip edildiği hesaptır. Genelde kısa vade yatırımlar bu hesapta takip edilir.

İşleyişi :

Menkul kıymetle edinildiğinde alış bedeli üzerinden yukarıdaki hesaplara borç, elden çıkartıldığında ise, aynı bedel ile alacak kaydedilir.

Menkul kıymetlerin satın alma giderleri “65. Diğer Faaliyetlerden Olağan Gider Ve Zararlar” grubundaki ilgili gider hesabında izlenir. Menkul kıymetlerin satışından doğan zararlar “Diğer Faaliyetlerden Olağan Gider ve Zararlar” grubundaki ilgili hesapta; kârlar ise “64. Diğer Faaliyetlerden Olağan Gelir ve Kârlar” grubundaki ilgili hesapta izlenir.

Örnek;

X işletmesi tanesi 223,00 TL den 120 adet finansman bonosu almış ve ödemeyi banka aracılığı ile peşin olarak yapmıştır.

223,00 x 120 = 26.760,00 TL

118 Diğer Menkul Kıymetler 26.760,00 (B)

102 Bankalar 26.760,00 (A)

Diğer Örnekler

X İşletmesi daha önce adet fiyatı 223,00 TL den satın aldığı 120 adet finansman bonosunu 300,00 TL den satmıştır.

300,00 x 120 = 36.000,00 TL toplam finansman bonosu bedeli tahsil edilmiştir.

36.000,00 – 26.760,00 = 9.240,00 TL (645 – Menkul Kıymet Satış Karı Hesabına atılır.)

102 Bankalar 36.000,00 TL (B)

118 Diğer Menkul Kıymetler 26.760,00 (A)

645 – Menkul Kıymet Satış Karı 9.240,00 (A)

ÖNCEKİ KONU

SONRAKİ KONU

Benzer Konular

Bu yazımızda Tek Düzen Hesap Planında yer alan 124 – KAZANILMAMIŞ FİNANSAL KİRALAMA FAİZ GELİRLERİ (-) hakkında bilgi vereceğiz. Bu hesap, finansal kiralamanın yapıldığı tarihte kiralama işlemlerinden doğan alacaklar ile kira ödemelerinin bugünkü değeri arasındaki farkı gösteren henüz kazanılmamış finansal kiralama faiz gelirlerinin izlendiği hesaptır. Bu gelirlerin hesaplanmasına ilişkin bilgiler...

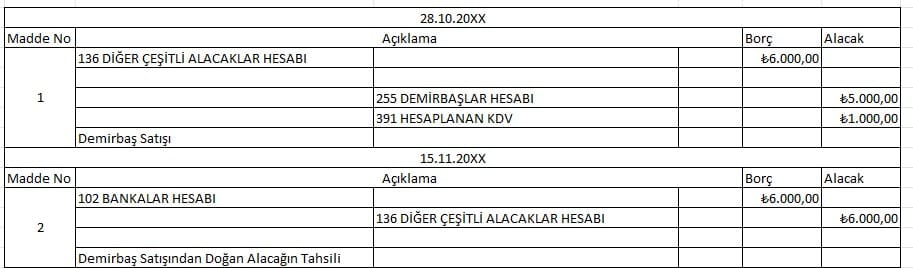

Bu yazımızda Tek Düzen Hesap Planında yer alan 136 – DİĞER ÇEŞİTLİ ALACAKLAR HESABI hakkında bilgi vereceğiz. Bu hesap, Ticari olmayıp yukarıda sayılan hesaplardan herhangi birine dahil edilemeyen alacakların izlendiği hesaptır. İşleyişi :İşletme lehine doğan alacaklar bu hesaba borç; tahsilatlar alacak kaydedilir. Örnek ClickHaber Ltd.Şti. 28.10.2024 tarihinde 5.000,00 TL değerinde ofiste...

190 Devreden KDV Hesabı, indirilecek KDV nasıl muhasebeleştirilir? KDV mahsuplaşması, örnek kayıtlar ve bilmeniz gerekenler bu yazıda.

Bu yazımızda Tek Düzen Hesap Planında yer alan 138 – ŞÜPHELİ DİĞER ALACAKLAR HESABI hakkında bilgi vereceğiz. Bu hesap, Ödeme süresi geçmiş bu nedenle vadesi bir kaç defa uzatılmış veya protesto edilmiş, yazı ile birden fazla kez istenmiş ya da dava veya icra safhasına aktarılmış senetli ve senetsiz diğer alacakların...

Bu yazımızda Tek Düzen Hesap Planında yer alan 150 İLK MADDE VE MALZEME HESABI hakkında bilgi vereceğiz. Bu hesap, Üretimde veya diğer faaliyetlerde kullanılmak üzere işletmede bulundurulan hammadde, yardımcı madde, işletme malzemesi, ambalaj malzemesi ve diğer malzemelerin takip edildiği hesaptır. Hammadde: Bir üretim işletmesinde üretimi gerçekleştirilen malın ana maddesini oluşturan...

Bu yazımızda Tek Düzen Hesap Planında yer alan 135 – PERSONELDEN ALACAKLAR HESABIhakkında bilgi vereceğiz. Bu hesap, İşletmeye dahil (İşletme Çalışanı) personel ve işçinin işletmeye olan çeşitli borçlarının takip edildiği hesaptır. İşleyişi : Bu hesaba, alacağın doğması halinde borç; tahsili halinde ise alacak kaydedilir. Örnek ClickHaber Ltd.Şti. satış departmanında çalışan işletme...

Bir Yorum Yazın

Ziyaretçi Yorumları - 0 Yorum