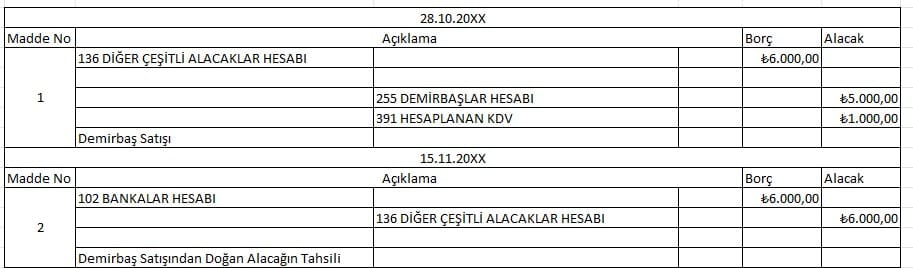

110 – HİSSE SENETLERİ HESABI

Elde tutulan hisse senetleri bu hesapta takip edilir.

Bu yazımızda Tek Düzen Hesap Planında yer alan 110 – HİSSE SENETLERİ HESABI hakkında bilgi vereceğiz.

110 – HİSSE SENETLERİ HESABI; Elde tutulan hisse senetleri bu hesap aracılığı ile takip edilir.

İşleyişi :

110 – HİSSE SENETLERİ HESABI; Alınan hisse senetleri hesabın borcuna kaydedilir. Satılan hisse senetleri de hesabın alacağına kaydedilir. Hisse senetleri satışında kar durumunda 645 Menkul Kıymet Satış Karları hesabına alacak kaydedilir. Zarar durumunda ise 655 Menkul Kıymet Satış Zararları hesabına borç olarak kaydedilir.

Örnek

X işletmesi 223 TL den 120 adet hisse senedini peşin olarak almış ve ödemeyi banka aracılığı ile peşin olarak yapmıştır.

120 x 223 = 26.760,00 TL toplam hisse senedi bedeli ödenmiştir.

110 Hisse Senetleri 26.760,00 (B)

102 Bankalar 26.760,00 TL (A)

Diğer Örnekler

X İşletmesi daha önce adet fiyatı 223,00 TL den satın aldığı 120 adet hisse senetlerini 225,00 TL den satmıştır. Ödeme peşin olarak banka hesabına düşmüştür.

225,00 x 120 = 27.000,00 TL toplam hisse senedi bedeli tahsil edilmiştir.

102 Bankalar 27.000,00 TL (B)

108 Diğer Hazır Değerler 26.760,00 (A)

645 Menkul Kıymet Satış Karları 240,00 (A)

111 – ÖZEL KESİM TAHVİL, SENET VE BONOLARI HESABI – 108 – DİĞER HAZIR DEĞERLER HESABI

SONRAKİ KONU

Benzer Konular

Bu yazımızda Tek Düzen Hesap Planında yer alan 135 – PERSONELDEN ALACAKLAR HESABIhakkında bilgi vereceğiz. Bu hesap, İşletmeye dahil (İşletme Çalışanı) personel ve işçinin işletmeye olan çeşitli borçlarının takip edildiği hesaptır. İşleyişi : Bu hesaba, alacağın doğması halinde borç; tahsili halinde ise alacak kaydedilir. Örnek ClickHaber Ltd.Şti. satış departmanında çalışan işletme...

Bu yazımızda Tek Düzen Hesap Planında yer alan 124 – KAZANILMAMIŞ FİNANSAL KİRALAMA FAİZ GELİRLERİ (-) hakkında bilgi vereceğiz. Bu hesap, finansal kiralamanın yapıldığı tarihte kiralama işlemlerinden doğan alacaklar ile kira ödemelerinin bugünkü değeri arasındaki farkı gösteren henüz kazanılmamış finansal kiralama faiz gelirlerinin izlendiği hesaptır. Bu gelirlerin hesaplanmasına ilişkin bilgiler...

Bu yazımızda Tek Düzen Hesap Planında yer alan 102 – BANKALAR HESABI hakkında bilgi vereceğiz. Bu hesap, işletmece yurt içi ve yurt dışındaki banka ve benzeri finans kurumlarına yatırılan ve çekilen paraların izlenmesini kapsar. İşleyişi :Bankalara para olarak veya hesaben yatırılan değerler borç, çekilen tutarlar ile üçüncü kişilerce tahsil edildiği...

Bu yazımızda Tek Düzen Hesap Planında yer alan 138 – ŞÜPHELİ DİĞER ALACAKLAR HESABI hakkında bilgi vereceğiz. Bu hesap, Ödeme süresi geçmiş bu nedenle vadesi bir kaç defa uzatılmış veya protesto edilmiş, yazı ile birden fazla kez istenmiş ya da dava veya icra safhasına aktarılmış senetli ve senetsiz diğer alacakların...

Bu yazımızda Tek Düzen Hesap Planında yer alan 121 – ALACAK SENETLERİ HESABI hakkında bilgi vereceğiz.

💸 159 – Verilen Sipariş Avansları Nedir? Muhasebe İşleyişi ve Örnek Kayıtlar 📌 Tanım 159 Verilen Sipariş Avansları Hesabı, işletmenin ileride teslim alınacak mal veya hizmetler için satıcılara önceden ödediği tutarların izlendiği hesaptır. Bu hesap, bir varlık hesabı olup, henüz teslim alınmayan mal veya hizmetler karşılığında ödenmiş bedelleri gösterir. 🔍...

Bir Yorum Yazın

Ziyaretçi Yorumları - 0 Yorum