103 Verilen Çekler ve Ödeme Emirleri Hesabı Hesabı(-) Nedir? | Muhasebe Kayıtları ve Örnekler

103 Verilen Çekler ve Ödeme Emirleri Hesabı nedir? Verilen çeklerin muhasebeleştirilmesi, banka ödeme süreci, mutabakat ve örnek yevmiye kayıtlarıyla detaylı anlatım.

101 Alınan Çekler Hesabı

1. Hesabın Tanımı

103 Verilen Çekler ve Ödeme Emirleri Hesabı, işletmenin satıcılara veya borçlulara verdiği, henüz bankaca ödenmemiş çekler ile banka ödeme emirlerinin izlendiği aktif karakterli bir hesaptır. Bu hesap, bankadan henüz çıkış yapılmamış ancak ödeme taahhüdü doğmuş tutarları gösterir.

2. Hesabın Amacı

Bu hesabın kullanılma amaçları şunlardır:

- Bankadan henüz çıkışı yapılmamış çek ve ödeme emirlerini ayrı bir hesapta izlemek

- Banka hesabı ile çek/ödeme emirlerini birbirinden ayırmak

- Nakit yönetimi ve banka mutabakatının sağlıklı yapılmasını sağlamak

3. Hesabın Niteliği

- Aktif hesap niteliğindedir

- Bilançoda Dönen Varlıklar grubunda yer alır

- Normal bakiyesi borç bakiyesidir

4. Hesabın İşleyişi

📌 Hesabın Borcu

- Satıcılara çek verildiğinde

- Bankaya ödeme emri verildiğinde

📌 Hesabın Alacağı

- Verilen çek bankaca ödendiğinde

- Ödeme emri banka tarafından gerçekleştirildiğinde

5. Muhasebe Kayıt Örnekleri

Örnek 1: Satıcıya Çek Verilmesi

Satıcıya borca karşılık 30.000 TL tutarında çek verilmiştir.

320 Satıcılar 30.000

103 Verilen Çekler ve Ödeme Emirleri 30.000

Örnek 2: Çekin Bankaca Ödenmesi

Verilen çek banka tarafından ödenmiştir.

103 Verilen Çekler ve Ödeme Emirleri 30.000

102 Bankalar 30.000

6. T-Tablo Gösterimi

103 Verilen Çekler ve Ödeme Emirleri Hesabı

| Borç | Alacak |

|---|---|

| 30.000 | 30.000 |

7. Banka Mutabakatı ile İlişkisi

Banka ekstresinde henüz görülmeyen ancak muhasebede kayıtlı olan çek ve ödeme emirleri, mutabakat sırasında 103 hesap bakiyesi ile kontrol edilir. Bu sayede banka hesabındaki farklar doğru şekilde analiz edilir.

8. Uygulamada Dikkat Edilecek Hususlar

- Bankaca ödenmiş çekler 103 hesapta bırakılmamalıdır

- Ödeme emirleri gerçekleştiğinde mutlaka banka hesabı ile karşılaştırılmalıdır

- Her çek ve ödeme emri vade ve tutar bazında izlenmelidir

9. Sık Yapılan Hatalar

❌ Verilen çeklerin doğrudan 102 Bankalar hesabından düşülmesi

❌ Bankaca ödenmiş çeklerin 103 hesapta izlenmeye devam edilmesi

❌ Banka mutabakatı yapılmaması

10. Sonuç

103 Verilen Çekler ve Ödeme Emirleri Hesabı, işletmenin bankadan henüz çıkışı yapılmamış ödeme taahhütlerini göstermesi açısından kritik öneme sahiptir. Doğru kullanımı, banka bakiyesinin ve nakit akışının sağlıklı analiz edilmesini sağlar.

11. Uygulamalı Örnek: Kasa – Alınan Çek – Banka – Verilen Çek Akışı

İşletme aşağıdaki işlemleri gerçekleştirmiştir:

- Müşteriden 50.000 TL tutarında çek alınmıştır

- Çekin 30.000 TL’lik kısmı bankaya tahsile verilmiştir

- Satıcıya 20.000 TL tutarında çek verilmiştir

- Verilen çek banka tarafından ödenmiştir

a) Müşteriden Çek Alınması

101 Alınan Çekler 50.000

120 Alıcılar 50.000

b) Çekin Bankaya Tahsile Verilmesi

102 Bankalar 30.000

101 Alınan Çekler 30.000

c) Satıcıya Çek Verilmesi

320 Satıcılar 20.000

103 Verilen Çekler ve Ödeme Emirleri 20.000

d) Verilen Çekin Bankaca Ödenmesi

103 Verilen Çekler ve Ödeme Emirleri 20.000

102 Bankalar 20.000

Bu senaryoda 103 hesap, bankadan henüz çıkışı yapılmamış ödemelerin doğru izlenmesini sağlamıştır.

Benzer Konular

118 Diğer Menkul Kıymetler Hesabı nedir? Yatırım fonları ve diğer kısa vadeli menkul kıymetlerin muhasebeleştirilmesi ve örnek kayıtlar.

💸 159 – Verilen Sipariş Avansları Nedir? Muhasebe İşleyişi ve Örnek Kayıtlar 📌 Tanım 159 Verilen Sipariş Avansları Hesabı, işletmenin ileride teslim alınacak mal veya hizmetler için satıcılara önceden ödediği tutarların izlendiği hesaptır. Bu hesap, bir varlık hesabı olup, henüz teslim alınmayan mal veya hizmetler karşılığında ödenmiş bedelleri gösterir. 🔍...

Bu yazımızda Tek Düzen Hesap Planında yer alan 138 – ŞÜPHELİ DİĞER ALACAKLAR HESABI hakkında bilgi vereceğiz. Bu hesap, Ödeme süresi geçmiş bu nedenle vadesi bir kaç defa uzatılmış veya protesto edilmiş, yazı ile birden fazla kez istenmiş ya da dava veya icra safhasına aktarılmış senetli ve senetsiz diğer alacakların...

Bu yazımızda Tek Düzen Hesap Planında yer alan 151 YARI MAMÜLLER HESABI hakkında bilgi vereceğiz. Bu hesap, Henüz tam mamul haline gelmemiş ancak direkt ilk madde ve malzeme ile direkt işçilik ve genel üretim giderlerinden belli oranlarda pay almış üretim aşamasındaki mamullerin izlendiği hesaptır. İşleyişi : Maliyet dönemi sonunda direkt ilk...

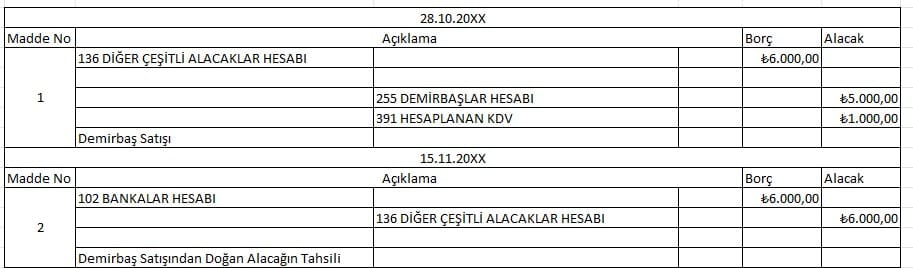

Bu yazımızda Tek Düzen Hesap Planında yer alan 136 – DİĞER ÇEŞİTLİ ALACAKLAR HESABI hakkında bilgi vereceğiz. Bu hesap, Ticari olmayıp yukarıda sayılan hesaplardan herhangi birine dahil edilemeyen alacakların izlendiği hesaptır. İşleyişi :İşletme lehine doğan alacaklar bu hesaba borç; tahsilatlar alacak kaydedilir. Örnek ClickHaber Ltd.Şti. 28.10.2024 tarihinde 5.000,00 TL değerinde ofiste...

233 BAĞLI ORTAKLIKLARDAN ALACAKLAR HESABI 1. Hesabın Tanımı 233 Bağlı Ortaklıklardan Alacaklar Hesabı; işletmenin sermayesinin çoğunluğuna sahip olduğu bağlı ortaklıklarından, ticari nitelik taşımayan ve vadesi bir yıldan uzun olan alacaklarının izlendiği aktif karakterli bir hesaptır. Bu hesap, ana işletme ile bağlı ortaklıklar arasındaki uzun vadeli finansal ilişkilerin mali tablolarda doğru...

Bir Yorum Yazın

Ziyaretçi Yorumları - 0 Yorum