181 Gelir Tahakkukları Hesabı | Muhasebe Hesap Rehberi

181 Gelir Tahakkukları Hesabı nedir, nasıl muhasebeleştirilir? Faiz, kira ve hizmet gelir tahakkuku örnekleriyle detaylı açıklama burada.

📘 181 Gelir Tahakkukları Hesabı

🔹 Hesap Tanımı

181 Gelir Tahakkukları Hesabı, henüz tahsil edilmemiş ancak dönemi içinde kazanılmış olan gelirlerin izlendiği aktif karakterli geçici hesaptır. Bu hesap, muhasebenin dönemsellik ilkesi gereğince gelirlerin doğru dönemde kaydedilmesini sağlar.

🔹 Hesabın Niteliği

- Bilanço Hesabı – Aktif Varlık Grubu

- Borç bakiyesi verir

- Geçici hesaptır, tahsilat gerçekleştiğinde kapatılır.

📌 Kullanım Amacı

- Tahakkuk etmiş (hak edilmiş) ancak henüz tahsil edilmemiş gelirlerin doğru dönemde muhasebeleştirilmesini sağlamak,

- Gelir tablosu ile bilanço uyumunu korumak,

- Finansal tabloların dönemsel doğruluğunu artırmak.

🧾 Muhasebe Kayıt Örnekleri

1. Banka mevduat faizi tahakkuku (örnek: Aralık sonunda 5.000 TL faiz hak ediliyor, tahsilat Ocak’ta olacak):

2. Ocak ayında tahsilat yapıldığında:

✅ Dikkat Edilmesi Gerekenler

- Gelir tahakkukları gerçekleşmiş ve kesinleşmiş gelirler için yapılmalıdır.

- Gelecek dönemde gerçekleşecek olasılıklı gelirler bu hesaba alınmaz.

- Dönem sonlarında düzenli kontrol edilip boşta bırakılmamalıdır.

📎 Uygulama Alanları

- Banka mevduat faiz tahakkukları

- Kira gelir tahakkukları (henüz tahsil edilmemiş)

- Faaliyet dışı gelirler (tahakkuk etmiş ama ödenmemiş)

- Proje bazlı gelirlerde hizmet verildiği halde henüz faturalandırılmamış tutarlar

🎯 Özet Tablo

| Özellik | Açıklama |

|---|---|

| Hesap Kodu | 181 |

| Hesap Türü | Aktif / Geçici |

| Kullanım Nedeni | Gelirlerin dönemsellik ilkesine göre kaydı |

| Tahsilat Durumu | Henüz tahsil edilmemiş |

| Örnek Kullanım Alanı | Faiz, kira, proje gelirleri |

✅ Diğer Örnekler

180 Gelecek Aylara Ait Giderler Hesabı Nedir? Muhasebe İşleyişi ve Örnek Kayıtlar

Benzer Konular

Bu yazımızda Tek Düzen Hesap Planında yer alan 137 – DİĞER ALACAK SENETLERİ REESKONTU HESABI (-) hakkında bilgi vereceğiz. Bu hesap, Bilanço gününde, bu grupta belirtilen senetli alacakların tasarruf değeri ile değerlenmesini sağlamak üzere alacak senetleri için ayrılan reeskont tutarları bu hesapta takip edilir. İşleyişi : Hesaplanan reeskont tutarları bu...

195 İş Avansları Hesabı nedir, nasıl muhasebeleştirilir? Çalışanlara verilen iş avansları, örnek muhasebe kayıtları ve dikkat edilmesi gerekenler burada.

249 Diğer Mali Duran Varlıklar Değer Düşüklüğü Karşılığı Hesabı; uzun vadeli finansal yatırımlarda kalıcı değer kayıplarının muhasebeleştirilmesini açıklar.

247 Bağlı Ortaklıklar Sermaye Payları Değer Düşüklüğü Karşılığı Hesabı; bağlı ortaklık yatırımlarındaki kalıcı değer kayıplarının muhasebeleştirilmesini açıklar.

255 Demirbaşlar Hesabı nedir? Büro mobilyaları ve ofis ekipmanlarının muhasebeleştirilmesi, amortisman uygulaması ve örnek muhasebe kayıtları.

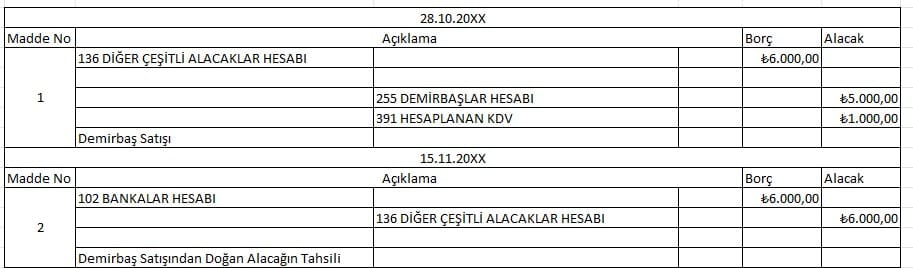

Bu yazımızda Tek Düzen Hesap Planında yer alan 136 – DİĞER ÇEŞİTLİ ALACAKLAR HESABI hakkında bilgi vereceğiz. Bu hesap, Ticari olmayıp yukarıda sayılan hesaplardan herhangi birine dahil edilemeyen alacakların izlendiği hesaptır. İşleyişi :İşletme lehine doğan alacaklar bu hesaba borç; tahsilatlar alacak kaydedilir. Örnek ClickHaber Ltd.Şti. 28.10.2024 tarihinde 5.000,00 TL değerinde ofiste...

Bir Yorum Yazın

Ziyaretçi Yorumları - 0 Yorum