251 Yeraltı ve Yerüstü Düzenleri Hesabı Nedir? | Muhasebe Kayıtları ve Örnekler

251 Yeraltı ve Yerüstü Düzenleri Hesabı nedir? Arazi üzerindeki altyapı ve çevre düzenlemelerinin muhasebeleştirilmesi ve örnek kayıtlar.

251 YER ALTI VE YER ÜSTÜ DÜZENLERİ HESABI

1. Hesabın Tanımı

251 Yeraltı ve Yerüstü Düzenleri Hesabı; işletmenin faaliyetlerini yürütmek amacıyla arsa ve arazi üzerine yapılan altyapı ve çevre düzenlemelerine ilişkin harcamaların izlendiği maddi duran varlık hesabıdır.

Bu düzenlemeler, işletmenin kullanımına yönelik olup uzun süre fayda sağlayan fiziki yatırımları kapsar.

2. Hesabın Amacı

251 hesabın kullanılma amaçları şunlardır:

- Arazi üzerinde yapılan altyapı yatırımlarını muhasebeleştirmek

- Maddi duran varlıkların doğru sınıflandırılmasını sağlamak

- İşletmenin fiziki altyapı yatırımlarını finansal tablolarda göstermek

3. Hesabın Niteliği

- Aktif karakterli bir hesaptır

- Maddi duran varlıklar grubunda yer alır

- Normal bakiyesi borç bakiyesidir

- Amortismana tabidir

4. Kapsama Giren Varlıklar

251 hesapta izlenen başlıca düzenlemeler:

- Yol yapımı

- Otopark düzenlemeleri

- Kanalizasyon ve drenaj sistemleri

- Su ve elektrik altyapısı

- Bahçe ve çevre düzenlemeleri

- İstinat duvarları

- Çevre çitleri

Bu tür yatırımlar arazi üzerinde yapılmasına rağmen 250 Arazi ve Arsalar Hesabı’ndan ayrı izlenir.

5. Hesabın İşleyişi

📌 Hesabın Borcu

- Yer altı veya yer üstü düzenlemesi yapılması

- Düzenleme maliyetlerinin aktifleştirilmesi

📌 Hesabın Alacağı

- Varlığın elden çıkarılması

- Amortisman yoluyla değer azalması (257 Birikmiş Amortismanlar hesabı aracılığıyla)

6. Muhasebe Kayıt Örnekleri

Örnek 1: Çevre Düzenlemesi Yapılması

İşletme bahçe düzenlemesi için 300.000 TL ödeme yapmıştır.

251 Yeraltı ve Yerüstü Düzenleri 300.000

102 Bankalar 300.000

Örnek 2: Amortisman Ayrılması

Dönem sonunda 30.000 TL amortisman ayrılmıştır.

770 Genel Yönetim Giderleri 30.000

257 Birikmiş Amortismanlar 30.000

7. Bilançoda Gösterimi

251 Yeraltı ve Yerüstü Düzenleri Hesabı bilançonun Maddi Duran Varlıklar grubunda aşağıdaki şekilde gösterilir:

| Hesap | Tutar |

|---|---|

| 251 Yeraltı ve Yerüstü Düzenleri | 300.000 |

| 257 Birikmiş Amortismanlar (-) | (30.000) |

| Net Değer | 270.000 |

8. 250 – 251 – 252 Hesaplarının Karşılaştırılması

| Hesap | Varlık Türü | Özellik |

|---|---|---|

| 250 | Arazi ve Arsalar | Amortisman ayrılmaz |

| 251 | Yeraltı ve Yerüstü Düzenleri | Amortismana tabidir |

| 252 | Binalar | Yapı ve tesisler |

9. Uygulamada Dikkat Edilecek Hususlar

- Arazi maliyeti ile çevre düzenleme maliyeti ayrı hesaplarda izlenmelidir

- Bu düzenlemeler için amortisman ayrılması gerekir

- Gider niteliğindeki küçük harcamalar aktifleştirilmemelidir

10. Sık Yapılan Hatalar

❌ Çevre düzenlemesinin 250 Arazi Hesabı’na kaydedilmesi

❌ Amortisman ayrılmaması

❌ Küçük bakım giderlerinin aktifleştirilmesi

11. Sonuç

251 Yeraltı ve Yerüstü Düzenleri Hesabı, işletmenin arazi üzerindeki altyapı ve çevre yatırımlarının muhasebeleştirilmesini sağlar. Bu yatırımlar amortismana tabi olduğundan mali tablolarda net değer üzerinden gösterilir.

Benzer Konular

224 Kazanılmamış Finansal Kiralama Faiz Gelirleri Hesabı (-) Nedir? | Muhasebe Kayıtları ve Örnekler

224 Kazanılmamış Finansal Kiralama Faiz Gelirleri Hesabı (-) Nedir? | Muhasebe Kayıtları ve Örnekler 🔹 Hesap Tanımı 224 Kazanılmamış Finansal Kiralama Faiz Gelirleri (-) hesabı, finansal kiralama (leasing) işlemlerinde henüz tahakkuk etmemiş, gelecekte dönemler itibarıyla gelir olarak kaydedilecek faiz tutarlarının izlendiği pasif karakterli bir düzeltici hesaptır. Bu hesap, finansal kiralama...

261 Şerefiye hesabı nedir, nasıl oluşur, bilançoda nasıl gösterilir? Şerefiye hesaplama ve örnek kayıtlarla sade anlatım.

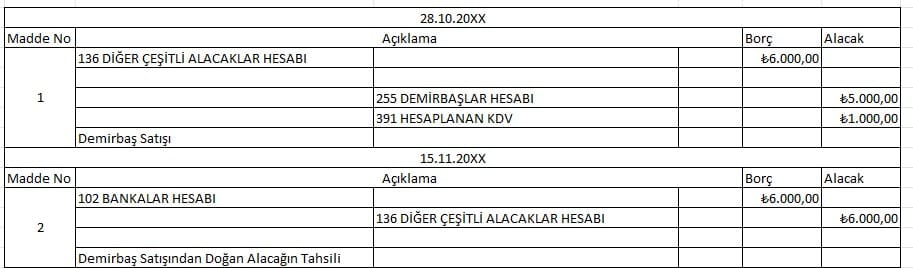

Bu yazımızda Tek Düzen Hesap Planında yer alan 136 – DİĞER ÇEŞİTLİ ALACAKLAR HESABI hakkında bilgi vereceğiz. Bu hesap, Ticari olmayıp yukarıda sayılan hesaplardan herhangi birine dahil edilemeyen alacakların izlendiği hesaptır. İşleyişi :İşletme lehine doğan alacaklar bu hesaba borç; tahsilatlar alacak kaydedilir. Örnek ClickHaber Ltd.Şti. 28.10.2024 tarihinde 5.000,00 TL değerinde ofiste...

220 Alıcılar Hesabı nedir, nasıl muhasebeleştirilir? Uzun vadeli senetsiz alacakların izlenmesi, 120 hesapla farkı ve örnek muhasebe kayıtları burada.

252 Binalar Hesabı nedir? İşletmeye ait bina ve yapıların muhasebeleştirilmesi, amortisman uygulaması ve örnek muhasebe kayıtları.

391 Hesaplanan KDV hesabı nedir, nasıl çalışır, bilançoda nasıl gösterilir? Satış KDV kayıtları örneklerle sade anlatım.

Bir Yorum Yazın

Ziyaretçi Yorumları - 0 Yorum