254 Taşıtlar Hesabı Nedir? | Muhasebe Kayıtları ve Örnekler

254 Taşıtlar Hesabı nedir? İşletmeye ait araçların muhasebeleştirilmesi, amortisman uygulaması ve örnek muhasebe kayıtları hakkında bilgiler.

254 TAŞITLAR HESABI

1. Hesabın Tanımı

254 Taşıtlar Hesabı; işletme faaliyetlerinde kullanılmak üzere edinilen kara, deniz ve hava ulaşım araçlarının izlendiği maddi duran varlık hesabıdır.

Bu hesapta yer alan taşıtlar işletme tarafından uzun süre kullanılmak amacıyla edinilen ve amortismana tabi olan varlıklardır.

2. Hesabın Amacı

254 hesabın kullanılma amaçları şunlardır:

- İşletmeye ait taşıtların muhasebeleştirilmesini sağlamak

- Taşıtların finansal tablolarda doğru şekilde gösterilmesini sağlamak

- Maddi duran varlıkların doğru sınıflandırılmasını sağlamak

3. Hesabın Niteliği

- Aktif karakterli bir hesaptır

- Maddi duran varlıklar grubunda yer alır

- Normal bakiyesi borç bakiyesidir

- Amortismana tabidir

4. Kapsama Giren Varlıklar

254 hesap kapsamında izlenen başlıca varlıklar şunlardır:

- Otomobiller

- Kamyonlar

- Kamyonetler

- Otobüsler

- Minibüsler

- Deniz taşıtları

- Hava taşıtları

İşletme faaliyetlerinde kullanılan tüm ulaşım araçları bu hesapta izlenir.

5. Hesabın İşleyişi

Hesabın Borcu

- Taşıt satın alınması

- Taşıtın maliyetine eklenen giderler (tescil, nakliye vb.)

Hesabın Alacağı

- Taşıtın satılması

- Taşıtın hurdaya ayrılması

- Başka bir hesaba aktarılması

6. Muhasebe Kayıt Örnekleri

Örnek 1: Taşıt Satın Alınması

İşletme faaliyetlerinde kullanılmak üzere 600.000 TL bedelle araç satın almış ve bedel banka aracılığıyla ödenmiştir.

254 Taşıtlar 600.000

102 Bankalar 600.000

Örnek 2: Amortisman Ayrılması

Dönem sonunda taşıt için 60.000 TL amortisman ayrılmıştır.

770 Genel Yönetim Giderleri 60.000

257 Birikmiş Amortismanlar 60.000

7. Bilançoda Gösterimi

| Hesap | Tutar |

|---|---|

| 254 Taşıtlar | 600.000 |

| 257 Birikmiş Amortismanlar (-) | (60.000) |

| Net Değer | 540.000 |

8. 253 – 254 – 255 Hesaplarının Karşılaştırılması

| Hesap | Varlık Türü | Açıklama |

|---|---|---|

| 253 | Tesis, Makine ve Cihazlar | Üretim makineleri |

| 254 | Taşıtlar | Ulaşım araçları |

| 255 | Demirbaşlar | Büro ekipmanları |

9. Uygulamada Dikkat Edilecek Hususlar

- Taşıtın tescil, nakliye ve benzeri giderleri maliyete eklenmelidir

- Taşıtlar için amortisman ayrılması zorunludur

- Taşıt bakım giderleri genellikle gider olarak kaydedilir

10. Sık Yapılan Hatalar

❌ Taşıtın tescil giderlerinin doğrudan gider yazılması

❌ Amortisman ayrılmaması

❌ Taşıt bakım giderlerinin aktifleştirilmesi

11. Sonuç

254 Taşıtlar Hesabı, işletmenin faaliyetlerinde kullanılan ulaşım araçlarının muhasebeleştirilmesini sağlar. Bu varlıklar amortismana tabi olduğundan mali tablolarda net değerleri ile gösterilir.

Benzer Konular

100 Kasa Hesabı nedir? İşleyişi, borç–alacak kayıtları, örnek muhasebe fişleri, kasa sayımı ve sık yapılan hatalarla birlikte detaylı anlatım.

252 Binalar Hesabı nedir? İşletmeye ait bina ve yapıların muhasebeleştirilmesi, amortisman uygulaması ve örnek muhasebe kayıtları.

277 Diğer Özel Tükenmeye Tabi Varlıklar hesabı nedir, hangi varlıklar bu hesapta izlenir, bilançoda nasıl gösterilir? Örneklerle anlatım.

278 Birikmiş Tükenme Payları hesabı nedir, nasıl çalışır, bilançoda nasıl gösterilir? Özel tükenmeye tabi varlıklar için örnek kayıtlarla anlatım.

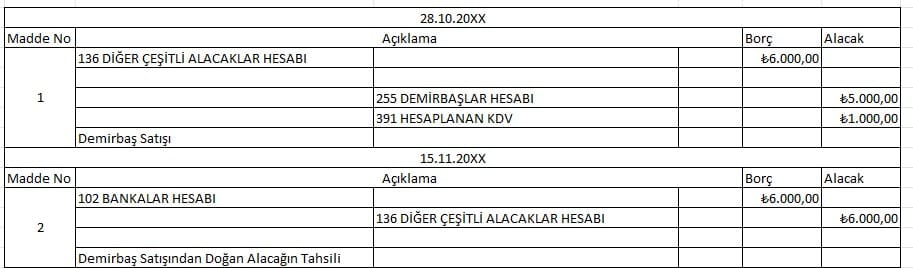

Bu yazımızda Tek Düzen Hesap Planında yer alan 136 – DİĞER ÇEŞİTLİ ALACAKLAR HESABI hakkında bilgi vereceğiz. Bu hesap, Ticari olmayıp yukarıda sayılan hesaplardan herhangi birine dahil edilemeyen alacakların izlendiği hesaptır. İşleyişi :İşletme lehine doğan alacaklar bu hesaba borç; tahsilatlar alacak kaydedilir. Örnek ClickHaber Ltd.Şti. 28.10.2024 tarihinde 5.000,00 TL değerinde ofiste...

Bu yazımızda Tek Düzen Hesap Planında yer alan 135 – PERSONELDEN ALACAKLAR HESABIhakkında bilgi vereceğiz. Bu hesap, İşletmeye dahil (İşletme Çalışanı) personel ve işçinin işletmeye olan çeşitli borçlarının takip edildiği hesaptır. İşleyişi : Bu hesaba, alacağın doğması halinde borç; tahsili halinde ise alacak kaydedilir. Örnek ClickHaber Ltd.Şti. satış departmanında çalışan işletme...

Bir Yorum Yazın

Ziyaretçi Yorumları - 0 Yorum