197 Sayım ve Tesellüm Noksanları Hesabı Nedir? | Muhasebe Kayıtları ve Örnekler

🔹 Hesap Tanımı

197 Sayım ve Tesellüm Noksanları Hesabı, işletmede yapılan sayımlar veya mal kabulleri (tesellüm) sırasında ortaya çıkan noksanlıkların geçici olarak izlendiği aktif karakterli bir hesaptır.

Bu hesapta izlenen noksanlıklar, daha sonra nedenine göre ilgili hesaplara aktarılır:

- Hata sonucu oluşan farklar → düzeltilir,

- Personele yüklenebilecek noksanlıklar → 128 Şüpheli Ticari Alacaklar hesabına alınır,

- Kayıtlara alınamayacak noksanlıklar → 689 Diğer Olağandışı Gider ve Zararlar hesabına aktarılır.

🔹 Hesabın Niteliği

- Bilanço Hesabı – Aktif

- Borç bakiyesi verir

- Geçici hesap niteliğindedir; noksanlık nedenleri belirlendikten sonra kapatılır.

📌 Kullanım Amacı

- Sayım sırasında stoklarda görülen noksanlıkların kaydını yapmak,

- Mal kabul (tesellüm) sırasında faturadaki miktar ile fiilen teslim alınan miktar arasında fark varsa izlemek,

- Sorumluluk ve neden belirlenene kadar noksanlıkları geçici olarak bekletmek.

🧾 Muhasebe Kayıt Örnekleri

1. Sayımda 2.000 TL’lik stok noksan çıkması:

Benzer Konular

Bu yazımızda Tek Düzen Hesap Planında yer alan 152 MAMÜLLER HESABI hakkında bilgi vereceğiz. Bu hesap, Üretim çalışmaları tamamlanmış ve elde edilen ürünün satışa hazır hale gelmiş, mamul haline dönüşmüş mamullerin takip edildiği hesaptır. İşleyişi : Bu hesap, üretimi tamamlanmış mamullerin depolara alınmasıyla borçlandırılır. Satılması veya herhangi bir nedenle depodan çıkarılması...

💸 159 – Verilen Sipariş Avansları Nedir? Muhasebe İşleyişi ve Örnek Kayıtlar 📌 Tanım 159 Verilen Sipariş Avansları Hesabı, işletmenin ileride teslim alınacak mal veya hizmetler için satıcılara önceden ödediği tutarların izlendiği hesaptır. Bu hesap, bir varlık hesabı olup, henüz teslim alınmayan mal veya hizmetler karşılığında ödenmiş bedelleri gösterir. 🔍...

Bu yazımızda Tek Düzen Hesap Planında yer alan 153 TİCARİ MALLAR HESABI hakkında bilgi vereceğiz. Satın alınan ticari mallar, maliyet bedeli üzerinden bu hesabın borç tarafına kaydedilir. Malların alımı sırasında oluşan giderler de aynı şekilde borç olarak yazılır. Mallar satıldığında ya da başka bir nedenle işletmeden çıktığında, yine maliyet bedeliyle...

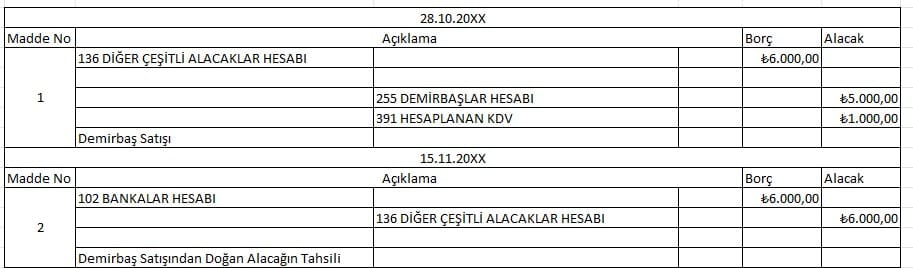

Bu yazımızda Tek Düzen Hesap Planında yer alan 136 – DİĞER ÇEŞİTLİ ALACAKLAR HESABI hakkında bilgi vereceğiz. Bu hesap, Ticari olmayıp yukarıda sayılan hesaplardan herhangi birine dahil edilemeyen alacakların izlendiği hesaptır. İşleyişi :İşletme lehine doğan alacaklar bu hesaba borç; tahsilatlar alacak kaydedilir. Örnek ClickHaber Ltd.Şti. 28.10.2024 tarihinde 5.000,00 TL değerinde ofiste...

108 Diğer Hazır Değerler Hesabı nedir? Yemek kartı, pul, akaryakıt fişi gibi para benzeri değerlerin muhasebeleştirilmesi, örnek yevmiye kayıtları ve uygulamalı anlatım.

103 Verilen Çekler ve Ödeme Emirleri Hesabı nedir? Verilen çeklerin muhasebeleştirilmesi, banka ödeme süreci, mutabakat ve örnek yevmiye kayıtlarıyla detaylı anlatım.

Bir Yorum Yazın

Ziyaretçi Yorumları - 0 Yorum