128 ŞÜPHELİ TİCARİ ALACAKLAR HESABI

Bu yazımızda Tek Düzen Hesap Planında yer alan 128 – ŞÜPHELİ TİCARİ ALACAKLAR HESABI hakkında bilgi vereceğiz.

Bu hesap, işletmelerin ticari faaliyetleri sonucu ortaya çıkan tahsili gecikmiş, süresi dolmuş bu nedenle vadesi bir kaç defa uzatılmış veya protesto ettirilmiş, yazılı olarak birden fazla kez istenmesine rağmen tahsil edilememiş alacakların dava veya icra safhasına aktarılması sonucu senetli veya senetsiz alacakların izlendiği hesaptır.

İşleyişi :

Tahsili şüpheli gelmiş alacaklar ilgili hesabın alacağına bu hesabın ise borcuna yazılara normal alacak hesabından çıkarılır. Alacağın tahsili veya tahsil edilemeyeceğinin kesinleşmesi durumunda bu hesaba alacak kaydedilir.

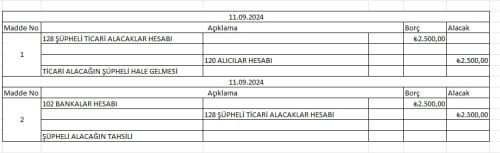

Örnek

X işletmesi 26.08.20XX tarihinde 2.500,00 TL değerinde ticari mal satışı gerçekleştirmiş olup satışını gerçekleştirdiği ürün için tahsilinin yapılamaması nedeniyle alıcı firmaya protesto çekmiştir. Protesto sonrası alıcı firma ödemeyi banka hesabına yapmıştır.

129. Şüpheli Ticari Alacaklar Karşılığı (-) – 127 – Diğer Ticari Alacaklar Senet ve Bonoları

Benzer Konular

257 Birikmiş Amortismanlar Hesabı nedir? Maddi duran varlık amortismanlarının muhasebeleştirilmesi ve örnek kayıtlar.

180 Gelecek Aylara Ait Giderler Hesabı nedir, nasıl çalışır, muhasebe kayıtları nasıl yapılır? Detaylı anlatım ve örnek kayıtlar burada.

195 İş Avansları Hesabı nedir, nasıl muhasebeleştirilir? Çalışanlara verilen iş avansları, örnek muhasebe kayıtları ve dikkat edilmesi gerekenler burada.

243 İştiraklere Sermaye Taahhütleri (-) Hesabı; iştiraklere ait henüz ödenmemiş sermaye taahhütlerinin muhasebeleştirilmesini açıklar.

Bu yazımızda Tek Düzen Hesap Planında yer alan 132 – İŞTİRAKLERDEN ALACAKLAR HESABI hakkında bilgi vereceğiz. Bu hesap, İşletmenin esas faaliyet konusu dışındaki işlemleri dolayısı ile (ödünç verme ve benzer nedenlerle ortaya çıkan) iştiraklerinden olan alacaklarını kapsar. İşleyişi : Bu hesaba; alacağın ortaya çıkması durumunda borç, tahsili durumunda ise alacak...

245 Bağlı Ortaklıklar Hesabı nedir? Kontrol gücü bulunan uzun vadeli yatırımların muhasebeleştirilmesi ve örnek kayıtlar.

Bir Yorum Yazın

Ziyaretçi Yorumları - 0 Yorum