246 Bağlı Ortaklıklara Sermaye Taahhütleri (-) Hesabı Nedir? | Muhasebe Kayıtları ve Örnekler

246 Bağlı Ortaklıklara Sermaye Taahhütleri (-) Hesabı; bağlı ortaklıklara ait henüz ödenmemiş sermaye taahhütlerinin muhasebeleştirilmesini açıklar.

246 BAĞLI ORTAKLIKLARA SERMAYE TAAHHÜTLERİ (-) HESABI

1. Hesabın Tanımı

246 Bağlı Ortaklıklara Sermaye Taahhütleri (-) Hesabı; işletmenin bağlı ortaklıklarına ilişkin olarak taahhüt ettiği ancak henüz fiilen ödemediği sermaye tutarlarının izlendiği, 245 Bağlı Ortaklıklar Hesabını düzenleyici (-) nitelikte bir hesaptır.

Bu hesap sayesinde bağlı ortaklık yatırımları bilançoda ödenmiş sermaye (net değer) üzerinden gösterilir.

2. Hesabın Amacı

246 hesabın kullanılma amaçları şunlardır:

- Bağlı ortaklıklar için verilen ancak henüz yerine getirilmeyen sermaye taahhütlerini izlemek

- Mali duran varlıkların gerçek ve şeffaf şekilde raporlanmasını sağlamak

- Bağlı ortaklık yatırımlarının net tutarını göstermek

3. Hesabın Niteliği

- Düzenleyici (-) aktif hesaptır

- Mali Duran Varlıklar grubunda yer alır

- Normal bakiyesi alacak bakiyesidir

- 245 Bağlı Ortaklıklar Hesabı ile birlikte çalışır

4. Sermaye Taahhüdü Kavramı

Sermaye taahhüdü;

- Bağlı ortaklığa koyulması kararlaştırılan,

- Ancak bilanço tarihinde henüz ödenmemiş olan

sermaye tutarlarını ifade eder.

⚠️ Ödenmiş sermaye bu hesapta izlenmez.

5. Hesabın İşleyişi

📌 Sermaye Taahhüdünün Kayda Alınması (Hesabın Alacağı)

- Bağlı ortaklık kuruluşu veya sermaye artırımı kararı alındığında

📌 Taahhüdün Ödenmesi (Hesabın Borcu)

- Taahhüt edilen sermaye fiilen ödendiğinde

6. Muhasebe Kayıt Örnekleri

Örnek 1: Sermaye Taahhüdü Verilmesi

A A.Ş., %80 payla bağlı ortaklığı olan B A.Ş.’ye 1.000.000 TL sermaye taahhüdünde bulunmuştur. Henüz ödeme yapılmamıştır.

245 Bağlı Ortaklıklar 1.000.000

246 Bağlı Ortaklıklara Sermaye Taahhütleri (-) 1.000.000

Örnek 2: Sermaye Taahhüdünün Ödenmesi

Taahhüt edilen sermaye bedeli banka aracılığıyla ödenmiştir.

246 Bağlı Ortaklıklara Sermaye Taahhütleri (-) 1.000.000

102 Bankalar 1.000.000

7. Bilançoda Gösterimi

| Hesap | Tutar (TL) |

|---|---|

| 245 Bağlı Ortaklıklar | 1.000.000 |

| 246 (-) Sermaye Taahhütleri | (1.000.000) |

| Net Bağlı Ortaklık Tutarı | 0 |

8. 243 – 246 Hesaplarının Karşılaştırılması

| Hesap | Kapsam | İlgili Hesap |

|---|---|---|

| 243 | İştiraklere sermaye taahhütleri | 242 |

| 246 | Bağlı ortaklıklara sermaye taahhütleri | 245 |

9. Uygulamada Dikkat Edilecek Hususlar

- Taahhütler mutlaka genel kurul veya sözleşme kararına dayanmalıdır

- Ödeme yapıldığında 246 hesabın kapatılması unutulmamalıdır

- Değer düşüklüğü karşılıkları ile karıştırılmamalıdır

10. Sık Yapılan Hatalar

❌ Sermaye taahhütlerinin gider yazılması

❌ Ödeme yapılmasına rağmen 246 hesabın kapatılmaması

❌ İştirak ve bağlı ortaklık taahhütlerinin karıştırılması

11. Sonuç

246 Bağlı Ortaklıklara Sermaye Taahhütleri (-) Hesabı, bağlı ortaklık yatırımlarının mali tablolarda doğru, net ve ihtiyatlı biçimde sunulmasını sağlar.

Benzer Konular

261 Şerefiye hesabı nedir, nasıl oluşur, bilançoda nasıl gösterilir? Şerefiye hesaplama ve örnek kayıtlarla sade anlatım.

250 Arazi ve Arsalar Hesabı nedir? İşletmeye ait arsa ve arazilerin muhasebeleştirilmesi, özellikleri ve örnek muhasebe kayıtları.

224 Kazanılmamış Finansal Kiralama Faiz Gelirleri Hesabı (-) Nedir? | Muhasebe Kayıtları ve Örnekler

224 Kazanılmamış Finansal Kiralama Faiz Gelirleri Hesabı (-) Nedir? | Muhasebe Kayıtları ve Örnekler 🔹 Hesap Tanımı 224 Kazanılmamış Finansal Kiralama Faiz Gelirleri (-) hesabı, finansal kiralama (leasing) işlemlerinde henüz tahakkuk etmemiş, gelecekte dönemler itibarıyla gelir olarak kaydedilecek faiz tutarlarının izlendiği pasif karakterli bir düzeltici hesaptır. Bu hesap, finansal kiralama...

181 Gelir Tahakkukları Hesabı nedir, nasıl muhasebeleştirilir? Faiz, kira ve hizmet gelir tahakkuku örnekleriyle detaylı açıklama burada.

242 İştirakler Hesabı nedir? Yönetimde etkisi bulunan uzun vadeli yatırımların muhasebeleştirilmesi ve örnek kayıtlar.

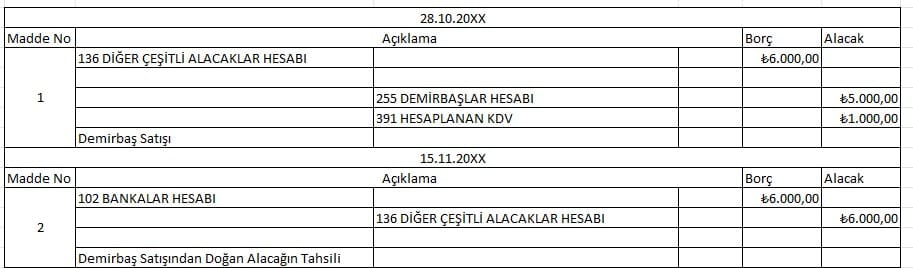

Bu yazımızda Tek Düzen Hesap Planında yer alan 136 – DİĞER ÇEŞİTLİ ALACAKLAR HESABI hakkında bilgi vereceğiz. Bu hesap, Ticari olmayıp yukarıda sayılan hesaplardan herhangi birine dahil edilemeyen alacakların izlendiği hesaptır. İşleyişi :İşletme lehine doğan alacaklar bu hesaba borç; tahsilatlar alacak kaydedilir. Örnek ClickHaber Ltd.Şti. 28.10.2024 tarihinde 5.000,00 TL değerinde ofiste...

Bir Yorum Yazın

Ziyaretçi Yorumları - 0 Yorum