Hesap Planı Örnekler

Tek düzen hesap planı nedir? Muhasebe hesaplarının işleyişi, sınıflandırılması ve örnek uygulamalarıyla Hesap Planı kategorisini keşfedin.

🔹 Hesap Tanımı 197 Sayım ve Tesellüm Noksanları Hesabı, işletmede yapılan sayımlar veya mal kabulleri (tesellüm) sırasında ortaya çıkan noksanlıkların geçici olarak izlendiği aktif karakterli bir hesaptır. Bu hesapta izlenen noksanlıklar, daha sonra nedenine göre ilgili hesaplara aktarılır: Hata sonucu oluşan farklar → düzeltilir, Personele yüklenebilecek noksanlıklar → 128 Şüpheli...

196 Personel Avansları Hesabı nedir, nasıl muhasebeleştirilir? Çalışanlara verilen maaş avansları, örnek muhasebe kayıtları ve dikkat edilmesi gerekenler.

195 İş Avansları Hesabı nedir, nasıl muhasebeleştirilir? Çalışanlara verilen iş avansları, örnek muhasebe kayıtları ve dikkat edilmesi gerekenler burada.

193 Peşin Ödenen Vergiler ve Fonlar Hesabı nedir, nasıl muhasebeleştirilir? Geçici vergi, stopaj gibi ödemelerin kayıtları örneklerle burada.

192 Diğer KDV Hesabı nedir? Temsil ve ağırlama gibi indirilemeyen KDV türlerinin muhasebe kayıtları, örnekler ve açıklamalarla burada.

191 İndirilecek KDV Hesabı nedir, nasıl kullanılır? KDV muhasebesi, kayıt örnekleri ve yasal sınırlamalarla birlikte detaylı anlatım bu yazıda.

190 Devreden KDV Hesabı, indirilecek KDV nasıl muhasebeleştirilir? KDV mahsuplaşması, örnek kayıtlar ve bilmeniz gerekenler bu yazıda.

181 Gelir Tahakkukları Hesabı nedir, nasıl muhasebeleştirilir? Faiz, kira ve hizmet gelir tahakkuku örnekleriyle detaylı açıklama burada.

180 Gelecek Aylara Ait Giderler Hesabı nedir, nasıl çalışır, muhasebe kayıtları nasıl yapılır? Detaylı anlatım ve örnek kayıtlar burada.

179 Taşeronlara Verilen Avanslar Hesabı nedir, nasıl çalışır, muhasebe kayıtları nasıl yapılır? Detaylı anlatım ve örnek kayıtlar burada.

🏗️ 170 – Yıllara Yaygın İnşaat ve Onarım Maliyetleri Nedir? Muhasebe İşleyişi ve Örnek Kayıtlar 📌 Tanım 170 Yıllara Yaygın İnşaat ve Onarım Maliyetleri Hesabı, birden fazla yıla yayılan inşaat ve onarım işlerinde, işin tamamlanmasına kadar katlanılan tüm maliyetlerin izlendiği hesaptır. Bu tür projelerde elde edilen gelir, iş tamamlandığında veya...

💸 159 – Verilen Sipariş Avansları Nedir? Muhasebe İşleyişi ve Örnek Kayıtlar 📌 Tanım 159 Verilen Sipariş Avansları Hesabı, işletmenin ileride teslim alınacak mal veya hizmetler için satıcılara önceden ödediği tutarların izlendiği hesaptır. Bu hesap, bir varlık hesabı olup, henüz teslim alınmayan mal veya hizmetler karşılığında ödenmiş bedelleri gösterir. 🔍...

📉 158 – Stok Değer Düşüklüğü Karşılığı Hesabı (-) Nedir? Muhasebe İşleyişi ve Örnek Kayıtlar 📌 Tanım 158 Stok Değer Düşüklüğü Karşılığı Hesabı, stokların değer kaybını ve değer düşüklüğünü telafi etmek amacıyla açılan karşılık hesaplarından biridir. Bu hesap, stokların piyasa değeri ile defter değerinin karşılaştırılması sonucunda, değer kaybı meydana gelen...

🗂️ 157 –Diğer Stoklar Hesabı Nedir? Muhasebe İşleyişi ve Örnek Kayıtlar 📌 Tanım 157 Diğer Stoklar Hesabı, diğer stok hesaplarına dahil edilemeyen hurda, artık malzeme ve benzeri unsurların izlendiği hesaptır. Üretim veya kullanım sürecinden arta kalan ve ekonomik değeri olan ürünler bu hesapta muhasebeleştirilir. 📦 Kapsama Giren Kalemler Hurda malzemeler...

Bu yazımızda Tek Düzen Hesap Planında yer alan 153 TİCARİ MALLAR HESABI hakkında bilgi vereceğiz. Satın alınan ticari mallar, maliyet bedeli üzerinden bu hesabın borç tarafına kaydedilir. Malların alımı sırasında oluşan giderler de aynı şekilde borç olarak yazılır. Mallar satıldığında ya da başka bir nedenle işletmeden çıktığında, yine maliyet bedeliyle...

Bu yazımızda Tek Düzen Hesap Planında yer alan 152 MAMÜLLER HESABI hakkında bilgi vereceğiz. Bu hesap, Üretim çalışmaları tamamlanmış ve elde edilen ürünün satışa hazır hale gelmiş, mamul haline dönüşmüş mamullerin takip edildiği hesaptır. İşleyişi : Bu hesap, üretimi tamamlanmış mamullerin depolara alınmasıyla borçlandırılır. Satılması veya herhangi bir nedenle depodan çıkarılması...

Bu yazımızda Tek Düzen Hesap Planında yer alan 151 YARI MAMÜLLER HESABI hakkında bilgi vereceğiz. Bu hesap, Henüz tam mamul haline gelmemiş ancak direkt ilk madde ve malzeme ile direkt işçilik ve genel üretim giderlerinden belli oranlarda pay almış üretim aşamasındaki mamullerin izlendiği hesaptır. İşleyişi : Maliyet dönemi sonunda direkt ilk...

Bu yazımızda Tek Düzen Hesap Planında yer alan 150 İLK MADDE VE MALZEME HESABI hakkında bilgi vereceğiz. Bu hesap, Üretimde veya diğer faaliyetlerde kullanılmak üzere işletmede bulundurulan hammadde, yardımcı madde, işletme malzemesi, ambalaj malzemesi ve diğer malzemelerin takip edildiği hesaptır. Hammadde: Bir üretim işletmesinde üretimi gerçekleştirilen malın ana maddesini oluşturan...

Bu yazımızda Tek Düzen Hesap Planında yer alan 139 ŞÜPHELİ DİĞER ALACAKLAR KARŞILIĞI HESABI (-) hakkında bilgi vereceğiz. Bu hesap, Senetli ve senetsiz şüpheli diğer alacakların tahsil edilememe ihtimalinin kuvvetlenmiş olması halinde, bu tür risklerin giderilmesini sağlamak üzere ayrılan karşılıkları kapsar. Teminatlı alacaklarda karşılık, teminatı aşan kısım için kullanılır. İşleyişi...

Bu yazımızda Tek Düzen Hesap Planında yer alan 138 – ŞÜPHELİ DİĞER ALACAKLAR HESABI hakkında bilgi vereceğiz. Bu hesap, Ödeme süresi geçmiş bu nedenle vadesi bir kaç defa uzatılmış veya protesto edilmiş, yazı ile birden fazla kez istenmiş ya da dava veya icra safhasına aktarılmış senetli ve senetsiz diğer alacakların...

Bu yazımızda Tek Düzen Hesap Planında yer alan 137 – DİĞER ALACAK SENETLERİ REESKONTU HESABI (-) hakkında bilgi vereceğiz. Bu hesap, Bilanço gününde, bu grupta belirtilen senetli alacakların tasarruf değeri ile değerlenmesini sağlamak üzere alacak senetleri için ayrılan reeskont tutarları bu hesapta takip edilir. İşleyişi : Hesaplanan reeskont tutarları bu...

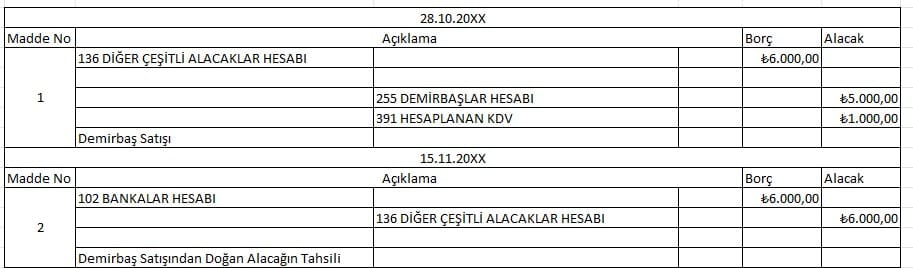

Bu yazımızda Tek Düzen Hesap Planında yer alan 136 – DİĞER ÇEŞİTLİ ALACAKLAR HESABI hakkında bilgi vereceğiz. Bu hesap, Ticari olmayıp yukarıda sayılan hesaplardan herhangi birine dahil edilemeyen alacakların izlendiği hesaptır. İşleyişi :İşletme lehine doğan alacaklar bu hesaba borç; tahsilatlar alacak kaydedilir. Örnek ClickHaber Ltd.Şti. 28.10.2024 tarihinde 5.000,00 TL değerinde ofiste...

Bu yazımızda Tek Düzen Hesap Planında yer alan 135 – PERSONELDEN ALACAKLAR HESABIhakkında bilgi vereceğiz. Bu hesap, İşletmeye dahil (İşletme Çalışanı) personel ve işçinin işletmeye olan çeşitli borçlarının takip edildiği hesaptır. İşleyişi : Bu hesaba, alacağın doğması halinde borç; tahsili halinde ise alacak kaydedilir. Örnek ClickHaber Ltd.Şti. satış departmanında çalışan işletme...

Bu yazımızda Tek Düzen Hesap Planında yer alan 133 – BAĞLI ORTAKLIKLARDAN ALACAKLAR HESABI hakkında bilgi vereceğiz. Bu hesap, İşletmenin esas faaliyet konusu dışındaki işlemleri dolayısı ile (ödünç verme ve benzer nedenlerle ortaya çıkan) bağlı ortaklıklardan olan alacaklarını içerir. İşleyişi : Bu hesaba; alacağın ortaya çıkması durumunda borç, tahsili durumunda...

Bu yazımızda Tek Düzen Hesap Planında yer alan 132 – İŞTİRAKLERDEN ALACAKLAR HESABI hakkında bilgi vereceğiz. Bu hesap, İşletmenin esas faaliyet konusu dışındaki işlemleri dolayısı ile (ödünç verme ve benzer nedenlerle ortaya çıkan) iştiraklerinden olan alacaklarını kapsar. İşleyişi : Bu hesaba; alacağın ortaya çıkması durumunda borç, tahsili durumunda ise alacak...

12