Etiket: Hesap Planı

Bu yazımızda Tek Düzen Hesap Planında yer alan 153 TİCARİ MALLAR HESABI hakkında bilgi vereceğiz. Satın alınan ticari mallar, maliyet bedeli üzerinden bu hesabın borç tarafına kaydedilir. Malların alımı sırasında oluşan giderler de aynı şekilde borç olarak yazılır. Mallar satıldığında ya da başka bir nedenle işletmeden çıktığında, yine maliyet bedeliyle...

Bu yazımızda Tek Düzen Hesap Planında yer alan 151 YARI MAMÜLLER HESABI hakkında bilgi vereceğiz. Bu hesap, Henüz tam mamul haline gelmemiş ancak direkt ilk madde ve malzeme ile direkt işçilik ve genel üretim giderlerinden belli oranlarda pay almış üretim aşamasındaki mamullerin izlendiği hesaptır. İşleyişi : Maliyet dönemi sonunda direkt ilk...

Bu yazımızda Tek Düzen Hesap Planında yer alan 139 ŞÜPHELİ DİĞER ALACAKLAR KARŞILIĞI HESABI (-) hakkında bilgi vereceğiz. Bu hesap, Senetli ve senetsiz şüpheli diğer alacakların tahsil edilememe ihtimalinin kuvvetlenmiş olması halinde, bu tür risklerin giderilmesini sağlamak üzere ayrılan karşılıkları kapsar. Teminatlı alacaklarda karşılık, teminatı aşan kısım için kullanılır. İşleyişi...

Bu yazımızda Tek Düzen Hesap Planında yer alan 137 – DİĞER ALACAK SENETLERİ REESKONTU HESABI (-) hakkında bilgi vereceğiz. Bu hesap, Bilanço gününde, bu grupta belirtilen senetli alacakların tasarruf değeri ile değerlenmesini sağlamak üzere alacak senetleri için ayrılan reeskont tutarları bu hesapta takip edilir. İşleyişi : Hesaplanan reeskont tutarları bu...

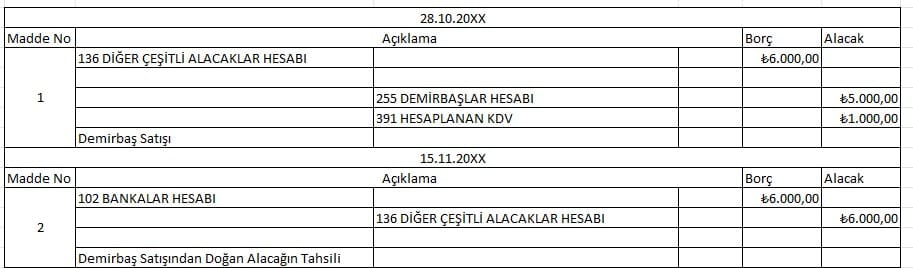

Bu yazımızda Tek Düzen Hesap Planında yer alan 136 – DİĞER ÇEŞİTLİ ALACAKLAR HESABI hakkında bilgi vereceğiz. Bu hesap, Ticari olmayıp yukarıda sayılan hesaplardan herhangi birine dahil edilemeyen alacakların izlendiği hesaptır. İşleyişi :İşletme lehine doğan alacaklar bu hesaba borç; tahsilatlar alacak kaydedilir. Örnek ClickHaber Ltd.Şti. 28.10.2024 tarihinde 5.000,00 TL değerinde ofiste...

Bu yazımızda Tek Düzen Hesap Planında yer alan 133 – BAĞLI ORTAKLIKLARDAN ALACAKLAR HESABI hakkında bilgi vereceğiz. Bu hesap, İşletmenin esas faaliyet konusu dışındaki işlemleri dolayısı ile (ödünç verme ve benzer nedenlerle ortaya çıkan) bağlı ortaklıklardan olan alacaklarını içerir. İşleyişi : Bu hesaba; alacağın ortaya çıkması durumunda borç, tahsili durumunda...

Bu yazımızda Tek Düzen Hesap Planında yer alan 132 – İŞTİRAKLERDEN ALACAKLAR HESABI hakkında bilgi vereceğiz. Bu hesap, İşletmenin esas faaliyet konusu dışındaki işlemleri dolayısı ile (ödünç verme ve benzer nedenlerle ortaya çıkan) iştiraklerinden olan alacaklarını kapsar. İşleyişi : Bu hesaba; alacağın ortaya çıkması durumunda borç, tahsili durumunda ise alacak...

Bu yazımızda Tek Düzen Hesap Planında yer alan 129 – ŞÜPHELİ TİCARİ ALACAKLAR KARŞILIĞI HESABI hakkında bilgi vereceğiz.

Bu yazımızda Tek Düzen Hesap Planında yer alan 127 - DİĞER TİCARİ ALACAKLAR HESABI hakkında bilgi vereceğiz.

Bu yazımızda Tek Düzen Hesap Planında yer alan 126 – VERİLEN DEPOZİTO VE TEMİNATLAR HESABI hakkında bilgi vereceğiz.

Bu yazımızda Tek Düzen Hesap Planında yer alan 124 – KAZANILMAMIŞ FİNANSAL KİRALAMA FAİZ GELİRLERİ (-) hakkında bilgi vereceğiz. Bu hesap, finansal kiralamanın yapıldığı tarihte kiralama işlemlerinden doğan alacaklar ile kira ödemelerinin bugünkü değeri arasındaki farkı gösteren henüz kazanılmamış finansal kiralama faiz gelirlerinin izlendiği hesaptır. Bu gelirlerin hesaplanmasına ilişkin bilgiler...

Bu yazımızda Tek Düzen Hesap Planında yer alan 121 – ALACAK SENETLERİ HESABI hakkında bilgi vereceğiz.

Bu yazımızda Tek Düzen Hesap Planında yer alan 119 – MENKUL KIYMETLER DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI HESABI (-) hakkında bilgi vereceğiz. Bu hesap işletmelerin elinde bulunan menkul kıymetlerin borsa veya piyasa değerlerinde önemli ölçüde ya da sürekli olarak değer azalması olduğu tespit edildiğinde ortaya çıkacak zararların karşılanması amacı ile ayrılması gereken...

112 - KAMU KESİMİ TAHVİL, SENET VE BONOLARI HESABI Kamu tarafından çıkartılmış bulunan tahvil, senet ve bonolar bu hesapta izlenir.

111 - ÖZEL KESİM TAHVİL, SENET VE BONOLARI

Özel sektörün çıkartmış bulunduğu tahvil, senet ve bonolar bu hesapta izlenir.

Bu yazımızda Tek Düzen Hesap Planında yer alan 102 – BANKALAR HESABI hakkında bilgi vereceğiz. Bu hesap, işletmece yurt içi ve yurt dışındaki banka ve benzeri finans kurumlarına yatırılan ve çekilen paraların izlenmesini kapsar. İşleyişi :Bankalara para olarak veya hesaben yatırılan değerler borç, çekilen tutarlar ile üçüncü kişilerce tahsil edildiği...

Bu hesap gerçek ve tüzel kişiler tarafından alacaklı işletme veya gerçek kişiye verilmiş çeklerin izlendiği veya takip edildiği hesaptır.

Yevmiye defteri, günlük muhasebe kayıtlarının tutulduğu, belgelere dayanarak yapılan alış, satış, tahsilat, tediye, havale/EFT gibi tüm işlemlerin belirli bir tarih ve maddeler halinde kaydedildiği defterlerdir. Günlük defter diye de adlandırılır. Yevmiye defterine yapılan her kayıt işlemi herhangi bir belgeye dayandırılır ve belgesi olmayan hiç bir işlem kaydedilemez.

Bu yazımızda Tek Düzen Hesap Planında yer alan 100 – KASA HESABI hakkında bilgi vereceğiz. Bu hesap, işletmenin elinde bulunan ulusal ve yabancı paraların TL karşılığının izlenmesi için kullanılır. İşleyişi :Tahsil olunan para tutarları borç, ödemeler ve bankaya yatırılan para tutarları alacak kaydedilir. Hesap daima borç bakiyesi verir veya sıfır...