Etiket: Tek Düzen Hesap Planı

179 Taşeronlara Verilen Avanslar Hesabı nedir, nasıl çalışır, muhasebe kayıtları nasıl yapılır? Detaylı anlatım ve örnek kayıtlar burada.

Bu yazımızda Tek Düzen Hesap Planında yer alan 153 TİCARİ MALLAR HESABI hakkında bilgi vereceğiz. Satın alınan ticari mallar, maliyet bedeli üzerinden bu hesabın borç tarafına kaydedilir. Malların alımı sırasında oluşan giderler de aynı şekilde borç olarak yazılır. Mallar satıldığında ya da başka bir nedenle işletmeden çıktığında, yine maliyet bedeliyle...

Bu yazımızda Tek Düzen Hesap Planında yer alan 152 MAMÜLLER HESABI hakkında bilgi vereceğiz. Bu hesap, Üretim çalışmaları tamamlanmış ve elde edilen ürünün satışa hazır hale gelmiş, mamul haline dönüşmüş mamullerin takip edildiği hesaptır. İşleyişi : Bu hesap, üretimi tamamlanmış mamullerin depolara alınmasıyla borçlandırılır. Satılması veya herhangi bir nedenle depodan çıkarılması...

Bu yazımızda Tek Düzen Hesap Planında yer alan 151 YARI MAMÜLLER HESABI hakkında bilgi vereceğiz. Bu hesap, Henüz tam mamul haline gelmemiş ancak direkt ilk madde ve malzeme ile direkt işçilik ve genel üretim giderlerinden belli oranlarda pay almış üretim aşamasındaki mamullerin izlendiği hesaptır. İşleyişi : Maliyet dönemi sonunda direkt ilk...

Bu yazımızda Tek Düzen Hesap Planında yer alan 139 ŞÜPHELİ DİĞER ALACAKLAR KARŞILIĞI HESABI (-) hakkında bilgi vereceğiz. Bu hesap, Senetli ve senetsiz şüpheli diğer alacakların tahsil edilememe ihtimalinin kuvvetlenmiş olması halinde, bu tür risklerin giderilmesini sağlamak üzere ayrılan karşılıkları kapsar. Teminatlı alacaklarda karşılık, teminatı aşan kısım için kullanılır. İşleyişi...

Bu yazımızda Tek Düzen Hesap Planında yer alan 138 – ŞÜPHELİ DİĞER ALACAKLAR HESABI hakkında bilgi vereceğiz. Bu hesap, Ödeme süresi geçmiş bu nedenle vadesi bir kaç defa uzatılmış veya protesto edilmiş, yazı ile birden fazla kez istenmiş ya da dava veya icra safhasına aktarılmış senetli ve senetsiz diğer alacakların...

Bu yazımızda Tek Düzen Hesap Planında yer alan 129 – ŞÜPHELİ TİCARİ ALACAKLAR KARŞILIĞI HESABI hakkında bilgi vereceğiz.

Bu yazımızda Tek Düzen Hesap Planında yer alan 128 – ŞÜPHELİ TİCARİ ALACAKLAR HESABI hakkında bilgi vereceğiz. Bu hesap, işletmelerin ticari faaliyetleri sonucu ortaya çıkan tahsili gecikmiş, süresi dolmuş bu nedenle vadesi bir kaç defa uzatılmış veya protesto ettirilmiş, yazılı olarak birden fazla kez istenmesine rağmen tahsil edilememiş alacakların dava...

Bu yazımızda Tek Düzen Hesap Planında yer alan 127 - DİĞER TİCARİ ALACAKLAR HESABI hakkında bilgi vereceğiz.

Bu yazımızda Tek Düzen Hesap Planında yer alan 126 – VERİLEN DEPOZİTO VE TEMİNATLAR HESABI hakkında bilgi vereceğiz.

Bu yazımızda Tek Düzen Hesap Planında yer alan 124 – KAZANILMAMIŞ FİNANSAL KİRALAMA FAİZ GELİRLERİ (-) hakkında bilgi vereceğiz. Bu hesap, finansal kiralamanın yapıldığı tarihte kiralama işlemlerinden doğan alacaklar ile kira ödemelerinin bugünkü değeri arasındaki farkı gösteren henüz kazanılmamış finansal kiralama faiz gelirlerinin izlendiği hesaptır. Bu gelirlerin hesaplanmasına ilişkin bilgiler...

Bu yazımızda Tek Düzen Hesap Planında yer alan 122 – ALACAK SENETLERİ REESKONTU HESABI (-) hakkında bilgi vereceğiz.

Enflasyon Muhasebesi Nedir ? Nasıl Bir Çalışma Yapmamız Gerekir? Enflasyon Muhasebesinin ne olduğunu anlamak için öncelikle enflasyonun ne olduğunu bilmemiz gerekir. Enflasyon kısaca fiyat seviyelerinin artması, alım gücünün azalması ve en önemlisi para biriminin mal veya hizmet karşısında değer kaybetmesi şeklinde açıklanabilir.

Bu yazımızda Tek Düzen Hesap Planında yer alan 121 – ALACAK SENETLERİ HESABI hakkında bilgi vereceğiz.

Bu yazımızda Tek Düzen Hesap Planında yer alan 120 – ALICILAR HESABI hakkında bilgi vereceğiz.

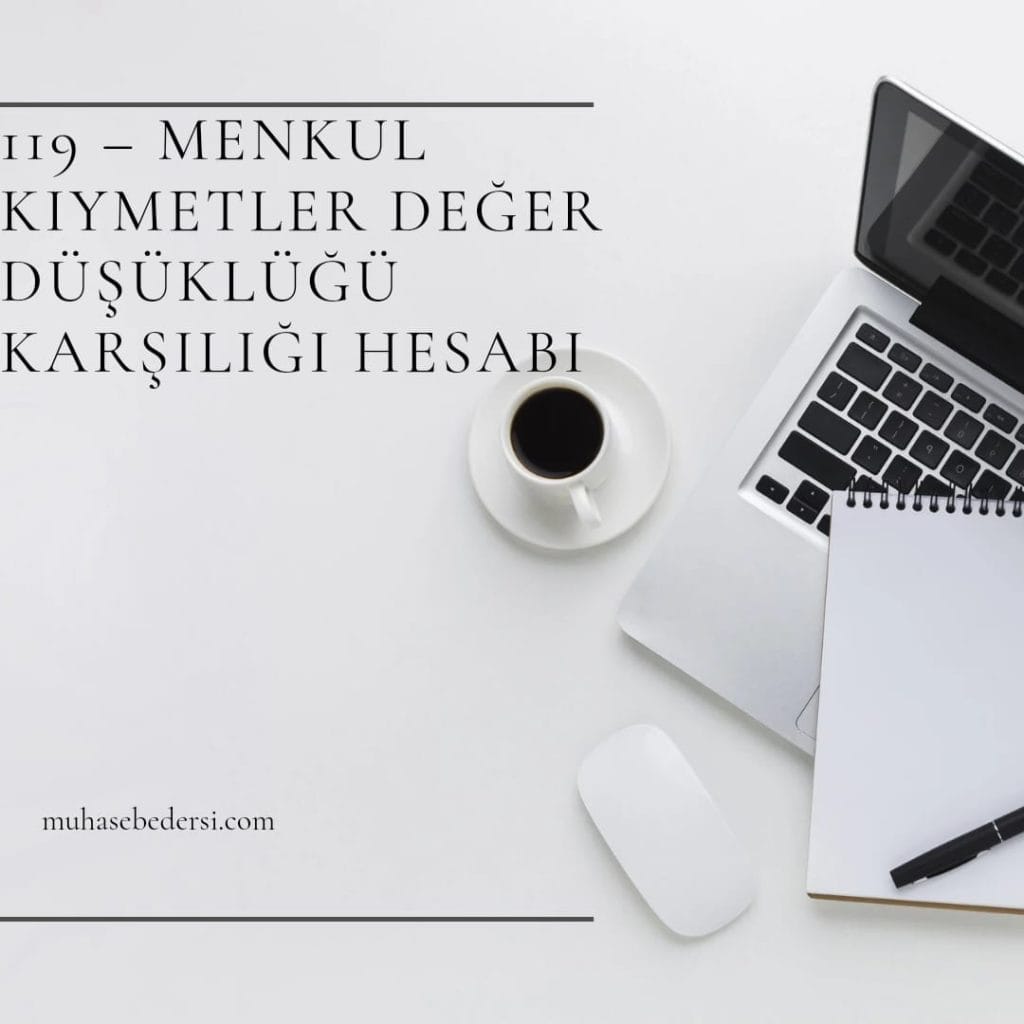

Bu yazımızda Tek Düzen Hesap Planında yer alan 119 – MENKUL KIYMETLER DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI HESABI (-) hakkında bilgi vereceğiz. Bu hesap işletmelerin elinde bulunan menkul kıymetlerin borsa veya piyasa değerlerinde önemli ölçüde ya da sürekli olarak değer azalması olduğu tespit edildiğinde ortaya çıkacak zararların karşılanması amacı ile ayrılması gereken...

Elde tutulan hisse senetleri bu hesapta takip edilir.

102 Bankalar Hesabı nedir? Banka tahsilat ve ödemelerinin muhasebeleştirilmesi, banka mutabakatı, örnek yevmiye kayıtları ve uygulamalı anlatım.

Mizan tek düzen hesap planında yer alan hesapların borç ve alacak bakiyelerinin bir tabloya yazılmasını ve yapılan işlemlerin kontrolünü sağlayan bir tablodur diye tanımlanabilir.

101 Alınan Çekler Hesabı nedir? Alınan çeklerin muhasebeleştirilmesi, bankaya tahsil, ciro, karşılıksız çek işlemleri ve örnek yevmiye kayıtlarıyla detaylı anlatım.

100 Kasa Hesabı nedir? İşleyişi, borç–alacak kayıtları, örnek muhasebe fişleri, kasa sayımı ve sık yapılan hatalarla birlikte detaylı anlatım.